种植采摘园(种植园会计都要用到哪些科目)

1.种植园会计都要用到哪些科目

除了库存现金、银行存款、应收账款、实收资本等与普通企业一样的会计科目外,还应设置一些农业专用科目。

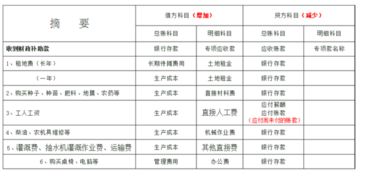

主要有:消耗性生物资产——核算企业(农业)持有的消耗性生物资产的价值。自行营造的林木类消耗性生物资产,应按郁闭前发生的必要支出,借记本科目,贷记“银行存款”等科目。

林木类消耗性生物资产达到郁闭后发生的管护费用等后续支出,借记“管理费用”科目,贷记“银行存款”等科目。生产性生物资产——核算企业(农业)持有的生产性生物资产的原价。

外购的生产性生物资产,按应计入生产性生物资产成本的金额,借记本科目,贷记“银行存款”、“其他应付款”、“应付票据”等科目。 自行营造的林木类生产性生物资产、自行繁殖的产畜和役畜,应按达到预定生产经营目的前发生的必要支出,借记本科目(未成熟生产性生物资产),贷记“银行存款”等科目。

出售时,应按实际收到的金额,借记“银行存款”等科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”。 生产性生物资产累计折旧——核算企业(农业)对成熟生产性生物资产计提的累计折旧。

企业对成熟生产性生物资产按期计提折旧时,借记“农业生产成本”、“管理费用”等科目,贷记本科目。

2.会计(农业种植采摘行业)农业种植采摘行业没有库存,没有出入库管

收入直接可以按收到的钱来核算,除以价格推算出产量,成本可以按下面来算。

种植业成本项目一般可设置以下几项: (1)直接材料。实际耗用的自产或外购的种子、种苗、肥料、地膜、农药等,发生时直接计入种植业的生产成本。

(2)直接人工。是指直接从事种植业生产人员的工资、工资性津贴、奖金、福利费等,包括机械作业人员的人工费用,发生时直接计入种植业的生产成本。

(3)机械作业费。是指生产过程中进行耕、耙、播种、施肥、中耕、除草、喷药等机械作业所发生的费用支出。

如燃料和润滑油、修理用零部件,农机具折旧费、农机具修理费等。有航空作业的种植业,还包括航空作业费。

能够区分应由哪种产品负担的机械作业费直接计入该种产品的生产成本,不能区分可采用一定方法分配计入产品的生产成本。 (4)其他直接费。

是指除直接材料、直接人工和机械作业费以外的其他直接费用,如灌溉费、抽水机灌溉作业费、运输费等。发生时直接计入产品的生产成本。

(5)制造费用。是指应摊销、分配计入各种植业产品的间接费用,如种植业生产中所发生的管理人员工资及福利费、晒场等固定资产折旧费、晾晒费用、场院照明费用、晒场维修费、晒场警卫人员工资、粮食清选费用、烘干费等。

发生的上述费用,能够区分属于某种产品负担的,先在制造费用中归集,然后计入该种产品成本;不能区分的,可以采用一定的方法分配费用。此外,为种植业生产服务的辅助生产车间,在提供自制工具、备件、供电、供水、修理等过程中发生的费用,先在“生产成本——辅助生产成本”中归集,然后直接计入或分配计入“种植业生产成本”、“制造费用”科目。

3.种植业需要设哪些会计科目

1、直接材料。实际耗用的自产或外购的种子、种苗、肥料、地膜、农药等,发生时直接计入种植业的生产成本。

2、直接人工。是指直接从事种植业生产人员的工资、工资性津贴、奖金、福利费等,包括机械作业人员的人工费用。

3、机械作业费。是指生产过程中进行耕、耙、播种、施肥、中耕、除草、喷药等机械作业所发生的费用支出。如燃料和润滑油、修理用零部件,农机具折旧费、农机具修理费等。

4、其他直接费。是指除直接材料、直接人工和机械作业费以外的其他直接费用,如灌溉费、抽水机灌溉作业费、运输费等。发生时直接计入产品的生产成本。

5、制造费用。是指应摊销、分配计入各种植业产品的间接费用,如种植业生产中所发生的管理人员工资及福利费、晒场等固定资产折旧费、晾晒费用、场院照明费用、晒场维修费、晒场警卫人员工资、粮食清选费用、烘干费等。

百度文库:/link?url=-_E2aqvIq

4.种植业 如何记录会计分录

种植业通常会计部门会把购买种子、种苗、肥料、地膜、农药等业务的核算作一分录存档的。

如果在银行和现金支付购入种子、种苗款,包括种子、种苗的购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于种子、种苗采购成本的费用。会计分录如下:

借:原材料-**种子、种苗

贷:银行存款

贷:库存现金

如果在银行和现金支付肥料款,包括肥料购买价款和其他可归属于肥料采购成本的费用。会计分录如下:

借:原材料-**肥料

贷:银行存款

贷:库存现金

如果在银行和部分现金支付购入地膜款,包括地膜购买价款和其他可归属于地膜采购成本的费用。会计分录如下:

借:原材料-**地膜

贷:银行存款

贷:库存现金

如果在银行和部分现金支付购入农药款,包括农药购买价款和其他可归属于农药采购成本的费用。会计分录如下:

借:原材料-**农药

贷:银行存款

贷:库存现金