工会会费收入(工会的会费收入如何记账)

1.工会的会费收入如何记账

按照工会制度规定,会费收入的账务处理涉及两个基本业务环节:

1.收到会员缴纳的会费时,制度规定,各级工会取得会费时,借记“库存现金”、“银行存款”等科目,贷记“会费收入”科目。

2.会计期末,按照规定,应将“会费收入”结转,借记“会费收入”科目,贷记“结余”科目。

例1:某工会收到行政转交本月代扣会员会费10000元,款项已存入工会账户,根据银行进账单等相关单据,编制分录:

借:银行存款 10000

贷:会费收入 10000

会计期末,按照制度的规定,应将当期的“会费收入”结转到“结余”科目,结转后,“会费收入”科目无余额。

例2:期末“会费收入”的结转分录:

借:会费收入 10000

贷:结余 10000

2.工会的会费收入如何记账

按照工会制度规定,会费收入的账务处理涉及两个基本业务环节: 1.收到会员缴纳的会费时,制度规定,各级工会取得会费时,借记“库存现金”、“银行存款”等科目,贷记“会费收入”科目。

2.会计期末,按照规定,应将“会费收入”结转,借记“会费收入”科目,贷记“结余”科目。 例1:某工会收到行政转交本月代扣会员会费10000元,款项已存入工会账户,根据银行进账单等相关单据,编制分录: 借:银行存款 10000 贷:会费收入 10000 会计期末,按照制度的规定,应将当期的“会费收入”结转到“结余”科目,结转后,“会费收入”科目无余额。

例2:期末“会费收入”的结转分录: 借:会费收入 10000 贷:结余 10000。

3.事业单位工会经费收入及支出的会计分录怎么做

(一)如果你每月没有从工资里计提,一次性转入市总工会的话,会计分录如下:

借:事业支出-基本支出-商品和服务支出-工会经费

贷:银行存款

(二)如果你每月都从工资里计提,一次性转入市总工会的话,会计分录如下:

借:事业支出-基本支出-商品和服务支出-工会经费

借:

应付职工薪酬(视你单位具体分录而定)

贷:应付职工薪酬(视你单位具体分录而定)

贷:

银行存款

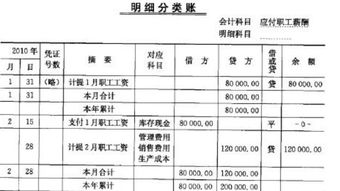

4.工会经费会计分录

借:银行存款 100 贷:经费收入 100 2、如果你单位工会帐没有单独设帐核算,会计分录: 借:银行存款 100 贷:其他应付款--工会经费(或管理费用--工会经费)100注:如果提取了工会,计入“其他应付款--工会经费”科目;没提取计入“管理费用--工会经费”。

1、工会帐如果和公司帐记在一起的,不属于单独核算。如果工会帐是单独设立的,属于独立核算。

2、如果没有提取,直接冲减费用就行了。 3、工会经费可以提取,也可以不提取。

只要工会经费支出不超出工资总额的2%,就可以税前扣除。

5.工会经费怎样入账

1、工会经费按应付工资总额的2%提取。

2、计提时,根据职工的不同岗位计入相应的借方科目:

借:生产成本/制造费用/管理费用/销售费用

贷:应付职工薪酬-工会经费

3、实际发生时:

借:应付职工薪酬-工会经费

贷:库存现金(或银行存款等其他相关科目)

扩展资料:

工会经费计提列支

工会经费主要两个方面:一是上交经当地工会部分,二是企业工会留用的部分。有关工会方面的支出都可以在工会经费里面列支,但税法允许抵扣的工会经费不能超过当年计税工资总额的2%。

主要的工会支出

企业如果有工会就要计提工会经费(须是经过当地的工会批准或备案的)。当然你的工会经费也必须上交部分给出当地的工会。一般私营企业是没有工会的,所以不用提工会经费,但如果你单位有工会,或当地要求必须设立工会,那就应该提工会经费。工会组织的活动经费通常包括三部分:

1、由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施,通常由企业提供,其维修费用通常也由企业承担。

2、企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

3、工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

工会经费的列支

工会经费主要用于职工的教育和工会活动,其开支范围如下:

1、宣传活动支出。包括工会组织日常的学习、劳动竞赛,举办各种报告会、展览会、讲座和其他技术交流的宣传费用,以及各种宣传工具的购置维修和集体订阅的报刊杂志等支出。

2、文艺活动支出。包括工会开展业余文艺活动所需的设备购置费和维修费,举办联欢会,艺术展览到这些文艺活动的经费;还包括工人文化宫、工人俱乐部、工人图书馆的设备购置维修和日常经费。

3、体育活动支出。包括工会举办的各种体育活动的设备购置维修费、经费、运动用品和服装费。

4、工会干部训练费,是指培训工会专职人员的费用。

5、工会行政费有关支出。包括工会专职人员的人员经费、办公费、差旅费等费用。

6、补助支出。包括工会会员的困难补助和职工集体福利事业的补助费用。

7、工会专职人员的工资。工会专职人员的工资由工会经费开支,其他各种待遇是于本企业其他职工相同,由企业负担。

暂不计提工会经费的情况

1、未成立工会组织的企业,可以不计提工会经费。

2、处于停产或半停产状态的企业,可以不计提工会经费。

但是,以上两条各地方规定不一,具体情况应查询当地工会的有关组织。

范围、比例及计算缴纳公式

1、国税代收工会经费的范围:建立工会组织的所有企业、事业单位(省总工会直管单位和市财政全额预算拨款的党政机关、事业单位除外)。

2、国税代收工会经费的比例:企业、事业单位按全部职工工资总额2%计提的工会经费中应上缴上级工会50%的部分。(省属产业工会在汉单位和垂直管理单位的代收比例另行规定)

3、计算缴纳公式:单位全部职工工资总额*2%

参考资料来源:搜狗百科--工会经费

6.工会经费的会计分录怎么做

原发布者:jllkk42

会计分录*1、基层工会收到行政拨来工会经费*借:银行存款100000*贷:拨缴经费收入60000应付上级经费40000*2、上解上级工会(交地税部门)时*借:应付上级经费40000*贷:银行存款40000*3、如果本单位通过行政财务直接将工会经费上缴到地税部门或工会时工会财务应当将上缴单据的复印件和拨来的工会经费收据一起入账*借:银行存款60000*应付上级经费40000*贷:应付上级经费40000*拨缴经费收入60000*4、基层工会收取个人会费*借:库存现金2000*贷:会费收入2000*5、基层工会收到企业行政补助开展活动收入*借:银行存款10000*贷:行政补助收入10000*6、基层工会收到银行利息通知单*借:银行存款500*贷:其他收入500*7、收到市总工会送温暖补助时*借:库存现金(银行存款)6000*贷:上级补助收入——送温暖补助6000*8、如果基层工会有对外投资,收到投资收益时*借:银行存款50000*贷:投资收益50000*9、支出类(原会员活动费和职工活动费合并为一个科目职工活动支出,下设四个二级科目)*基层工会开展职工教育活动支出2000元*借:职工活动支出——职工教

7.工会经费 与工会会费的会计处理

区别:

1.缴纳主体不同。工会经费是由建立工会组织的企业、事业单位、机关和其他组织缴纳,而会费是由加入工会组织的职工缴纳。

2.缴纳比例不同。工会经费按照每月全部职工工资总额的2%,而会费按工资收入的0.5%缴纳。

工会经费是指建立工会组织的企业、事业单位、机关和其他组织按照每月全部职工工资总额的2%,向工会拨缴的经费。工会经费按规定比例上缴各级工会组织。

会费是加入工会组织的职工每月按工资收入的0.5%缴纳的费用。无固定收入的会员可按本人上月所得工资计算缴纳会费。职工个人缴纳的会费全部留归基层工会使用,不向上级工会解缴。

拓展资料:

工会经费是工会组织开展各项活动所需要的费用。来源:(1)会员按照中华全国总工会的规定交纳的会费。(2)工会举办的事业的收入。(3)行政方面根据工会法的规定拨交的经费。(4)各级政府和企业、事业单'位行政的补助。

在基层工会,工会经费开支范围包括群众活动和事业方面、工会建设方面和工会行政工作方面,在县以上工会,工会经费开支范围还包括有国际活动方面和基本建设方面。

另外,工会经费开支还包括基层工会上交经费和县以上工会对下级工会补助支出两个方面。各级工会代表大会选举产生经费审查委员会,负责审査同级工会组织的经费收支和财产管理情况,向同级工会会员大会或代表大会负责并报告工作。

参考资料:百度百科-工会经费