招标费算什么(招标代理费应计入那个会计分录;具体的账务处理方法是什么)

1.招标代理费应计入那个会计分录;具体的账务处理方法是什么

招标代理费是单位的一项管理费用。

借:管理费用--招标费

贷:银行存款(库存现金)

开发间接费下另设明细科目或开发成本-前期工程费-筹建费用。

招投标,是在市场经济条件下进行大宗货物的买卖,工程建设项目的发包与承包,以及服务项目的采购与提供时,所采取的一种交易方式。

招标和投标是一种商品交易行为,是交易过程的两个方面。招投标公司是一般在行业内的口头叫法,其一般指招标代理机构,招标代理机构有资质之分,指依法设立、从事招标代理业务并提供相关服务的社会中介组织。我国主要有6种招标采购代理资质。

一是工程建设项目招标代理机构,

二是通信建设项目招标代理机构,

三是机电产品国际招标代理机构,

四是中央投资项目招标代理,

五是科技项目招标代理,

六是政府采购代理机构。

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用

2.招标费用怎么入帐 入哪些科目

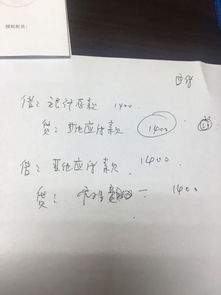

1、投标预先支付费用时:

借:预付账款--x公司

贷:银行存款或库存现金

2、开标后,取得费用发票,可根据企业的具体情况记入管理费用或者销售费用:

借:销售费用/管理费用--投标费用

贷:预付账款--x公司

扩展资料:

1、招标代理服务收费按差额定率累进法计算。例如:某工程招标代理业务中标金额为6000万元,计算招标代理服务收费额如下:

100万元*1.0%=1万元

(500-100)万元*0.7%=2.8万元

(1000-500)*0.55%=2.75万元

(5000-1000)*0.35%=14万元

(6000-5000)*0.2%=2万元

合计收费=1+2.8+2.75+14+2=22.55(万元)

2、2014年07月国家发展改革委发出通知,决定放开招标代理费,实行市场调节价。由供需双方依据服务质量、成本和市场供求状况协商确定收费标准,政府不再直接管理价格。

参考资料来源: 百度百科-预付账款

3.支付招标服务费,怎么做会计分录

根据招标服务费用途决定:

1、若用于某项工程招标,相关费用可以先记录于在建工程科目,待工程完工后,若符合资本化条件,将其置于资产成本,分录为:

(1)发生费用:

借:在建工程

贷:银行存款

(2)工程完工,符合资本化条件:

借:固定资产

贷:在建工程

(3)若不符合资本化条件,则计入当期费用:

借:管理费用

贷:在建工程

2、若用于企业日常管理产生的招标服务费,则直接计入当期费用,分录为:

借:管理费用

贷:银行存款

扩展资料

关于在建工程发生的费用是否能够资本化的判断依据:

1、资产支出已经发生。这一条件是指企业购置或建造固定资产的支出已经发生,包括支付现金、转移非现金资产和承担带息债务形式所发生的支出。

2、借款费用已经发生。这一条件是指企业已经发生了因购建或者生产符合资本化条件的资产而专门借入款项的借款费用,或者所占用的一般借款的借款费用。

3、为使资产达到预定可使用或者可销售状态所必要的构建或者生产活动已经开始。

这里所指的“为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始”主要是指符合资本化条件的资产的实体建造或者生产工作已经开始,如主体设备的安装、厂房的实际开工建造等。它不包括仅仅持有资产但没有发生为改变资产形态而进行的实质上的建造或者生产活动。

计入管理费用的依据:企业行政管理部门为组织和管理生产经营活动而发生的各种费用。招标活动实质可以算作企业管理经营活动发生的费用。

参考资料

资本化-百度百科

管理费用-百度百科

4.中标服务费应该记到什么会计科目

分为三种情况:

1、如果这类服务费比较多,可开立并计入科目“销售费用-中标服务费” 如果偶尔发生,计入“销售费用-其他”

2、如果数额不大,计入管理费用,借:管理费用;贷:银行存款,如果数额较大,可以通过其他应收款或其他应付款作摊销费用,分期摊销。

3、如果是发票没来时先记录下来,做付款凭证,摘要:付X公司招标服务费 借:应付账款-X公司 贷:银行存款,如果中标,并取得发票后,做转账凭证,摘要:转X公司招标服务费 借:销售费用-中标服务费。

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用

5.建筑中招标代理费计入什么科目

建筑中招标代理费直接计入“管理费用--招标费”科目。

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。会计科目是会计学相当重要的基本研究方法与辅助工作,它将会计要素视性质分属、分纲的设置,例如现金即为资产会计要素的一大会计科目。一般来说,会计科目是设置帐户、处理帐务的依据。