仓库新增门怎么记(仓库扩建会计分录怎么做)

1.仓库扩建会计分录怎么做

一、将固定资产转入在建工程

借:在建工程

累计折旧

贷:固定资产

二、借:固定资产清理

贷:银行存款

三、将固定资产清理转入在建工程

借:在建工程

贷:固定资产清理

四、将发生的费用记入在建工程

借:在建工程

贷:银行存款

五、扩建完成将在建工程转入固定资产

借:固定资产

贷:在建工程

1,会计分录是指预先确定每笔经济业务所涉及的账户名称,以及计入账户的方向和金额的一种记录。简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。

2,根据会计分录涉及账户的多少,可以分为简单分录和复合分录。简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录;复合分录是指涉及两个(不包括两个)以上账户的会计分录。

3,记账规则法就是指利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。

4,为激励经销商,很多企业都会制定返利奖励政策,目的是通过返利来调动其积极性。返利是指厂家根据一定的评判标准,以现金或实物的形式对经销商进行奖励,它具有滞后兑现的特点。

5,记账凭证要求要素齐全,并有严格的审核与编制程序,而会计分录则只是表明记账凭证中应借应贷的科目与金额,是记账凭证的最简化形式。

2.求高手

1、首先将固定资产转入在建工程

借:在建工程——仓库 600000

累计折旧 400000

贷:固定资产——仓库 1000000

2、借:固定资产清理 16000(20000-4000)

贷:银行存款 16000

3、将固定资产清理转入在建工程

借:在建工程 16000

贷:固定资产清理 16000

4、将发生的费用记入在建工程,

借:在建工程——仓库 100000

贷:银行存款 100000

5、扩建完成将在建工程转入固定资产

借:固定资产——仓库 916000

贷:在建工程——仓库 916000

仅供参考啊~~

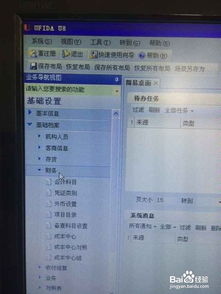

3.怎样新增会计科目

之了回答:

1、点击“基础设置”选项卡。如图按“基础档案”→“财务”→“会计科目”的顺序分别双击各菜单。

2、在“会计科目”窗口中点击“增加”。

3、增加科目的操作在弹出的“新增会计科目”窗口中进行。例如在“科目编码”编辑栏中输入“100201”;

在“科目名称”编辑栏中输入“交通银行”;

注意要使“辅助核算”中的“日记账”和“银行账”处于勾选状态(输入银行存款的明细科目,这两个选项会自动勾选。此外科目性质等选项,系统也会通过所录入的科目编码自动识别)。

完成后点击“确定”。

4.库存增加对应的会计科目有那些

1。

存货涉及的科目有: 原材料 包装物 低值易耗品 自制半成品 库存商品 2。盘盈盘亏涉及的科目和分录如下: 对于盘盈、盘亏的存货要记入“待处理财产损溢”科目,查明原因进行处理。

具体会计处理为:(以盘盈为例) 借:原材料 贷:待处理财产损溢——待处理流动资产损溢, 盘盈的存货,按规定手续报经批准后,可冲减管理费用,即 借:待处理财产损溢——待处理流动资产损溢 贷:管理费用 存货的盘亏 企业对于盘亏的存货,根据“存货盘存报告单”编制如下会计分录: 借:待处理财产损溢——待处理流动资产损溢 贷:原材料 周转材料 库存商品等 对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账。 属于定额内损耗以及存货日常收发计量上的差错,即正常损失,经批准后转作管理费用 。

借:管理费用 贷:待处理财产损溢——待处理流动资产损溢 对于应由过失人赔偿的损失,应作如下分录: 借:其他应收款 贷:待处理财产损溢——待处理流动资产损溢 对于自然灾害等不可抗拒的原因而发生的存货损失,即非正常损失,应作如下分录: 借:营业外支出——非常损失 贷:待处理财产损溢——待处理流动资产损溢 对于无法收回的其他损失,经批准后记入“管理费用科目” 借:管理费用 贷:待处理财产损溢——待处理流动资产损溢 。