加班餐费属于什么(加班餐费计入那个科目)

1.加班餐费计入那个科目

使用旧企业会计制度

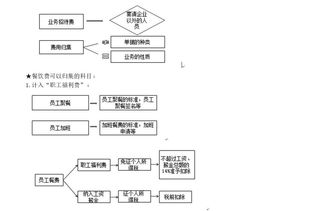

员工聚餐,加班,活动发生的餐费,应该记入“管理费用--福利费”或“应付福利费”科目。

使用新会计准则:

支付员工聚餐,加班,活动发生的餐费

借:应付职工薪酬--职工福利费,贷:现金

月末,分配时:

借:管理费用--福利费

贷:应付职工薪酬--职工福利费

会计准则中,虽然没有具体写明员工餐费补助或聚餐费,计入“应付职工薪酬”科目;但是,应付职工薪酬--职工福利费,核算的内容,就是原企业会计制度“应付福利费”科目的内容。所以,员工餐费补助或聚餐费,如果使用原企业会计制度,计入“应付福利费”或“管理费用--福利费”科目中;如果使用新会计准则,计入“应付职工薪酬--职工福利费”科目。

依据现行个人所得税法实施条例第八条和第十条的规定, 工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额;无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定应纳税所得额。

2.行政单位加班餐费计入什么科目

行政单位加班餐费计入专用基金—职工福利基金。

借:专用基金—职工福利基金

贷:银行存款

《事业单位财务规则》第六章“专用基金管理”规定:

第二十七条 专用基金是科学事业单位按照规定提取或者设置的具有专门用途的金钱。包括:

(一)修购基金,即单位按照事业收入和经营收入的一定比例提取,在修缮费和设备购置费中列支(各列50%),以及按照其他规定转入,用于固定资产维修和购置的资金。

(二)职工福利基金,即按照结余的一定比例提取以及按照其他规定提取转入,用于单位职工的集体福利设施、集体福利待遇的资金。

(三)医疗基金,即未纳入国家公费医疗经费开支范围的单位,按规定提取并参照公费医疗有关规定直接用于职工公费医疗开支的资金。

(四)科技成果转化基金,即单位按照事业收入的一定比例提取,在业务费中列支,以及在经营收支结余中提取转入,用于科技成果转化的资金。

(五)其它基金,即单位按照国家有关规定提取或者设置的资金。

扩展资料:

为了核算专用基金支出,财政总预算会计应设置“专用基金支出”账户。该账户核算各级财政部门用专用基金收入安排的支出。发生专用基金支出时,借记本账户,贷记“国库存款”(对于根据国家规定将基金存在指定银行的,应为“其他财政存款”)账户。

支出收回时,做相反的会计分录。年终,本账户借方余额应全数转入“专用基金结余”账户冲销,借记“专用基金结余”账户,贷记本账户。本账户平时借方余额,反映专用基金支出累计数。

1、财政部1997年6月颁布的《财政总预算会计制度》设置“专用基金结余”科目对专用基金结余进行核算。本科目用于核算总预算会计管理的专用基金收支的年终执行结果。

2、年终转账时,财政部门将全年的“专用基金收入”科目的期末贷方余额转入“专用基金结余科目”的贷方,即,借记“专用基金收入”科目,贷记“专用基金结余”科目;

将全年的“专用基金支出”科目的末借方余额转入“专用基金结余”科目的借方,即借记“专用基金结余”科目,贷记“专用基金支出”科目。

3、“专用基金结余”科目的年终贷方余额,反映本年专用基金的滚存结余,转入下年度。

参考资料来源:百度百科-专用基金

3.员工的加班餐费,应该计入哪一项里

加班餐费需要缴纳个人所得税。加班餐费属于补贴性质,属于当期个人劳动所得,应并入当月工资(应付职工薪酬)缴纳个税。

计入 :应付职工薪酬——员工福利 ,二级科目是员工福利。在财务软件上应该都是可以添加的。比如说我用的是智点财务软件。打开帐套-期初-会计科目。即可添加同级科目也可添加下级目录,一级科目代号都是自动生成的不必再改,二级科目的代号我们可以按照《会计制度》来更改。这些代号不是不是随便编制的。可以问你的软件的供应商,直接打他们电话,他们应该会给你解决的。