投资收益理财(投资收益属于什么)

1.投资收益属于什么会计科目

投资收益是“损益类会计科目”,损益类科目减少记借方,增加记贷方。

⑴本科目核算企业确认的投资收益或投资损失。企业(金融)债券投资持有期间取得的利息收入,也可在“利息收入”科目核算。

⑵本科目可按投资项目进行明细核算。⑶投资收益的主要账务处理。

①长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记本科目;属于被投资单位在取得本企业投资前实现净利润的分配额,应作为投资成本的收回,借记“应收股利”等科目,贷记“长期股权投资”科目。②处置长期股权投资时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记本科目。

已计提减值准备的,还应同时结转减值准备。③长期股权投资采用权益法核算的,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”科目,贷记本科目。

被投资单位发生净亏损的,比照“长期股权投资”科目的相关规定进行处理。④处置采用权益法核算的长期股权投资,除上述规定外,还应结转原记入资本公积的相关金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记本科目。

⑤企业持有交易性金融资产期间取得的投资收益以及处置交易性金融资产,比照“交易性金融资产”科目的相关规定进行处理。⑷期末,应将本科目余额转入“本年利润”科目,本科目结转后应无余额。

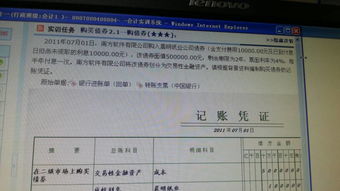

案例:[例]2007年1月8日,甲公司购入丙公司发行的公司债券,该笔债券于2006年1月1日发行,面值为3000万元,票面利率为5%,债券利息按年支付。甲公司将其划分为交易性金融资产,支付价款为2800万元(其中包含已宣告发放的债券利息150万元),另支付交易费用20万元。

2007年2月5日,甲公司收到该笔债券利息150万元。2008年2月10日,甲公司收到债券利息150万元。

甲公司应作如下会计处理:(1)2007年1月8日,购入丙公司的公司债券时:借:交易性金融资产——成本26500000应收利息1500000投资收益200000贷:银行存款28200000(2)2007年2月5日,收到购买价款中包含的已宣告发放的债券利息时:借:银行存款1500000贷:应收利息1500000(3)2007年12月31日,确认丙公司的公司债券利息收入时:借:应收利息1500000贷:投资收益1500000(4)2008年2月10日,收到持有丙公司的公司债券利息时:借:银行存款1500000贷:应收利息1500000。

2.投资收益属于什么会计科目

投资收益是“损益类会计科目”,损益类科目减少记借方,增加记贷方。

⑴本科目核算企业确认的投资收益或投资损失。企业(金融)债券投资持有期间取得的利息收入,也可在“利息收入”科目核算。

⑵本科目可按投资项目进行明细核算。 ⑶投资收益的主要账务处理。

①长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记本科目;属于被投资单位在取得本企业投资前实现净利润的分配额,应作为投资成本的收回,借记“应收股利”等科目,贷记“长期股权投资”科目。 ②处置长期股权投资时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记本科目。

已计提减值准备的,还应同时结转减值准备。 ③长期股权投资采用权益法核算的,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”科目,贷记本科目。

被投资单位发生净亏损的,比照“长期股权投资”科目的相关规定进行处理。 ④处置采用权益法核算的长期股权投资,除上述规定外,还应结转原记入资本公积的相关金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记本科目。

⑤企业持有交易性金融资产期间取得的投资收益以及处置交易性金融资产,比照“交易性金融资产”科目的相关规定进行处理。 ⑷期末,应将本科目余额转入“本年利润”科目,本科目结转后应无余额。

案例: [例]2007年1月8日,甲公司购入丙公司发行的公司债券,该笔债券于2006年1月1日发行,面值为3000万元,票面利率为5%,债券利息按年支付。甲公司将其划分为交易性金融资产,支付价款为2 800万元(其中包含已宣告发放的债券利息150万元),另支付交易费用20万元。

2007年2月5日,甲公司收到该笔债券利息150万元。2008年2月10日,甲公司收到债券利息150万元。

甲公司应作如下会计处理: (1)2007年1月8日,购入丙公司的公司债券时: 借:交易性金融资产——成本 26 500 000 应收利息 1500 000 投资收益 200 000 贷:银行存款 28200 000 (2)2007年2月5日,收到购买价款中包含的已宣告发放的债券利息时: 借:银行存款 1500 000 贷:应收利息 1500 000 (3)2007年12月31日,确认丙公司的公司债券利息收入时: 借:应收利息 1 500 000 贷:投资收益 1500 000 (4)2008年2月10日,收到持有丙公司的公司债券利息时: 借:银行存款 1500 000 贷:应收利息 1500 000。

3.投资收益属于哪个会计科目

投资收益属于损益类科目。

1、本科目核算企业根据长期股权投资准则确认的投资收益或投资损失。

2、企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,通过公允价值变动损益核算,根据新会计准则,处置投资性房地产的收益应计入其他业务收入。企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益,也在本科目核算。

3、企业的持有至到期投资和买入返售金融资产在持有期间取得的投资收益和处置损益,也在本科目核算。

4、证券公司自营证券所取得的买卖价差收入,也在本科目核算。

4.投资理财的利息收入进入什么会计科目

理财产品计入持有至到期资产、贷款和应收款项处理或者可供出售金融资产,理财产品产生的损益计入科目是不同的。 需要综合理财产品的条款、银行收取管理费的方式、投资标的风险特征等多方面因素综合考虑该理财产品的风险和报酬特征,确定其实质上能否作为保本、固定收益产品进行会计处理。

一般地,如果同时满足以下条件,可以认为该理财产品的风险特征与企业直接投资于企业债的风险和报酬特征实质上相同:

1、理财产品协议条款约定只可投资于保本、固定收益型的金融工具,例如不附有转换权的企业债券或公司债券,并对所投资的债券品种及其在投资组合中的构成比例有明确约定;

2、理财产品协议条款约定取得这些债券投资只能通过一级市场申购,并且持有至到期,不能通过交易所市场或者银行间债券市场买卖,即不获取市场差价收益和承担市价变动风险;

3、银行采用按利息收入的一定百分比收取固定比例管理费的方式。

这样,在收益固定的前提下,银行的管理费收入也就固定了,相应地,银行将扣除管理费以后的利息收益全额付给理财产品认购人。 视同于企业直接投资于企业债时,可以根据管理层意图作为持有至到期投资或者贷款和应收款项处理。

如果不满足这些条件,则该理财产品为非保本、非固定收益型产品,应作为可供出售金融资产核算。其公允价值可以根据期末的投资组合中每一项证券的期末公允价值为基础确定。 相应的理财产品计入持有至到期资产、贷款和应收款项处理或者可供出售金融资产,理财产品产生的收益计入不同科目。

5.理财会计科目都有哪些

楼主你好!一般有以下会计分录:

1、从公司帐户划出存款

借:其他货币资金--存出投资款

贷:银行存款

2、购买理财产品;

借:短期投资

贷:其他货币资金--存出投资款/银行存款

3、处置理财产品;

借:其他货币资金--存出投资款

贷:短期投资

贷:投资收益(如果低于成本价的话,投资收益可能在借方)

4、收回投资款;

借:银行存款:

贷:其他贷币资金--存出投资款

6.投资收益会计分录应该怎么做

一、长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记本科目;属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”科目。

二、长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”科目,贷记本科目。

扩展资料:

投资收益包括对外投资所分得的股利和收到的债券利息,以及投资到期收回或到期前转让债权得到的款项高于账面价值的差额等。

投资活动也可能遭受损失,如投资到期收回或到期前转让的所得款低于账面价值的差额,即为投资损失。投资收益减去投资损失则为投资净收益。

随着企业握有的管理和运用资金权力的日益增大,资本市场的逐步完善,投资活动中获取收益或承担亏损虽不是企业通过自身的生产或劳务供应活动所得,却是企业利润总额的重要组成部分,并且其比重发展呈越来越大的趋势。

参考资料来源:搜狗百科-投资收益

7.投资收益属于什么会计科目

投资收益是“损益类会计科目”,损益类科目减少记借方,增加记贷方。

⑴本科目核算企业确认的投资收益或投资损失。企业(金融)债券投资持有期间取得的利息收入,也可在“利息收入”科目核算。

⑵本科目可按投资项目进行明细核算。 ⑶投资收益的主要账务处理。

①长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记本科目;属于被投资单位在取得本企业投资前实现净利润的分配额,应作为投资成本的收回,借记“应收股利”等科目,贷记“长期股权投资”科目。 ②处置长期股权投资时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记本科目。

已计提减值准备的,还应同时结转减值准备。 ③长期股权投资采用权益法核算的,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”科目,贷记本科目。

被投资单位发生净亏损的,比照“长期股权投资”科目的相关规定进行处理。 ④处置采用权益法核算的长期股权投资,除上述规定外,还应结转原记入资本公积的相关金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记本科目。

⑤企业持有交易性金融资产期间取得的投资收益以及处置交易性金融资产,比照“交易性金融资产”科目的相关规定进行处理。 ⑷期末,应将本科目余额转入“本年利润”科目,本科目结转后应无余额。