酒店买的地毯属于什么(购入地毯应做什么)

1.购入地毯应做什么会计科目

按照不同的使用部门计入不同科目,一般是管理部门和销售部门使用,会计分录如下:

借:管理费用/销售费用等

贷:银行存款

低值易耗品的单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。它跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。由于它价值低,使用期限短,所以采用简便的方法,将其价值摊入产品成本。

扩展资料

低值易耗品费用的摊销分配,通常是通过编制“低值易耗品摊销分配表”。摊销分配时,应根据不同的使用部门、用途等记入“生产成本”、“制造费用”、“管理费用”等账户及其明细账户有关成本、费用项目。对于企业投入生产经营时一次大量领用的低值易耗品,可作为待摊费用分期摊销。

如果采用一次摊销法或分期摊销法的企业,其低值易耗品是按计划成本进行核算的,到月终时应根据低值易耗品类别差异率,把计划成本调整为实际成本。

参考资料来源:百度百科-低值易耗品

2.地毯属于什么科目有人知道吗

1、公司铺的地毯应计入的科目如下:

①如果是在公司成立阶段发生的费用,此笔费用直接入管理费用——开办费

②如果是在公司成立后期发生的费用,此笔费用可以入管理费用——装修费/维护费等

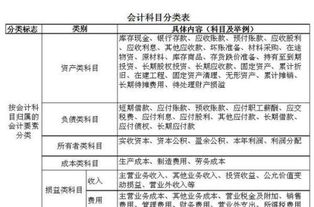

2、在会计中,科目是指为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

3.买的地毯、餐具等走什么 会计科目

1、应该列支于二级科目低值易耗品摊销。

2、购入时,如果采取一次摊销法:

借:管理费用-低值易耗品摊销

借:应交税金-应交增值税(销项税额)

贷:现金或银行存款

3、购入采用五五摊销法,即购入时摊销一半,报废时再摊销一半:

借:管理费用-低值易耗品摊销(50%)

借:应交税金-应交增值税(销项税额)

借:低值易耗品(50%)

贷:现金或银行存款

特此回答!