预缴增值税走哪个(预缴税款该怎样做会计分录)

1.预缴税款该怎样做会计分录

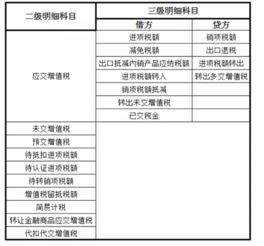

一、预缴税款会计分录:

借:应交税费——预交增值税

贷:银行存款

月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,

借记:应交税费——未交增值税

贷:应交税费——预交增值税

扩展资料:

转出多交增值税的会计处理

(1)当月发生的应交未交增值税额:

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

(2)未交增值税在以后月份上交时:

借:应交税费——未交增值税

贷:银行存款

参考资料:搜狗百科-转出多交增值税

参考资料:搜狗百科-增值税

2.工程预交增值税的会计分录怎么做

如果缴纳是当月的增值税那么直接做分录

借:应交税费——应交增值税(已交税金)

贷:银行存款

如果是上个月的增值税,那么

期末将贷方应交的销项税转入未交增值税中,表示当月应交未交的增值税

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

在实际缴纳时再转入已交税金明细科目中转销

借:应交税费——应交增值税(已交税金)

贷:银行存款

扩展资料

营业税改增值税的征收范围如下所示:

一、征收范围

营业税改增值税主要涉及的范围是交通运输业以及部分现代服务业;

交通运输业包括:陆路运输、水路运输、航空运输、管道运输。

现代服务业包括:研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

二、营业税改增值税税率

1、改革之后,原来缴纳营业税的改交增值税,增值税增加两档低税率6%(现代服务业)和11%(交通运输业)。

营业税改增值税主要涉及范围:交通运输业和部分现代服务业,交通运输业包括:陆路运输、水路运输、航空运输、管道运输。现代服务业包括:研发和技术服务、信息技术服务、文化创意服务、物流辅助服务。

参考资料来源:搜狗百科-增值税

3.请教预缴税款以后的会计分录怎样做

企业会计准则—— —应用指南》附录“会计科目和主要账务处理”,“预交增值税”为增设科目,此设置基本参照了《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件规定,总括了“营改增”后增加的4种需要预缴税款的情形,量身定做单独设置的科目,财税处理逐步和谐趋同,会计核算一目了然,纳税申报简单快捷,财报列示信息对称,“营改增”会计处理豁然开朗,账务处理简单明了。企业预缴增值税时,借记“应交税费—— —预交增值税”科目,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费—— —未交增值税”科目,贷记“应交税费—— —预交增值税”科目。

具体了解网上可搜索 “企业预缴增值税的会计处理”

4.预缴增值税的账务处理方法是什么

去百度文库,查看完整内容> 内容来自用户:水中月 企业预缴增值税的会计处理 根据《增值税会计处理规定》(财会〔2016〕22号)文件,增值税一般纳税人应当在“应交税费”科目下设置二级科目“预交增值税”,核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,以及其他按现行增值税制度规定应预缴的增值税额。

财税处理逐步趋同 相较于《企业会计准则—— —应用指南》附录“会计科目和主要账务处理”,“预交增值税”为增设科目,此设置基本参照了《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件规定,总括了“营改增”后增加的4种需要预缴税款的情形,量身定做单独设置的科目,财税处理逐步和谐趋同,会计核算一目了然,纳税申报简单快捷,财报列示信息对称,“营改增”会计处理豁然开朗,账务处理简单明了。企业预缴增值税时,借记“应交税费—— —预交增值税”科目,贷记“银行存款”科目。

月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费—— —未交增值税”科目,贷记“应交税费—— —预交增值税”科目。 值得注意的是,不可惯性思维,对于房地产企业等企业,“预交税款”的期末余额在纳税义务发生之前不能结转入 目前我国税种有 【解析】。

5.已预缴增值税会计分录如何处理小规模纳税人

小规模纳税人已预缴增值税的会计分录如下:

1、预交时,

借:应交税费-应交增值税

贷:银行存款

2、实交时,扣除已预交金额后按差额上交,

借:应交税费-应交增值税

贷:银行存款

退回多缴的增值税作相反分录。小规模纳税人只设置“应交税费-应交增值税”一个会计科目核算增值税的应缴、已缴及多缴或欠缴。

《财政部关于增值税会计处理的规定》(财会[1993]83号):

1、企业上缴增值税时,借记“应交税金-应交增值税(已交税金)”,小规模纳税企业记入“应交税金-应交增值税”科目,贷记“银行存款”科目。收到退回多缴的增值税,作相反的会计分录。

2、小规模纳税企业,仍可沿用三栏式账户,核算企业应缴、已缴及多缴或欠缴的增值税。

6.工程预交增值税的会计分录怎么做

如果缴纳是当月的增值税那么直接做分录。

借:应交税费-应交增值税(已交税金),贷:银行存款;如果是上个月的增值税,那么期末将贷方应交的销项税转入未交增值税中,表示当月应交未交的增值税。借:应交税费-应交增值税(转出未交增值税),贷:应交税费-未交增值税;在实际缴纳时再转入已交税金明细科目中转销。

借:应交税费-应交增值税(已交税金),贷:银行存款。温馨提示:以上内容仅供参考。

应答时间:2021-01-11,最新业务变化请以平安银行官网公布为准。 [平安银行我知道]想要知道更多?快来看“平安银行我知道”吧~ 。