单位安装天然气(天然气公司涉及什么)

1.天然气公司涉及什么会计科目

天然气公司涉及燃料费、生产成本、管理费用等会计科目。天然气公司燃料费用具体的在会计科目核算要看其用途计入对应的会计科目。

天然气公司初装费和表费,属于营业税的征收范围。天然气公司委托有资质的建安企业做管网入小区安装费用可以通过“在建工程”科目核算,完工后,不收费的管道转入“固定资产”科目,收费的管道,计入主营业务成本科目。

天然气公司在天然气入户时,收取的初装费和表费,可以作为主营业务收入科目核算。

扩展资料

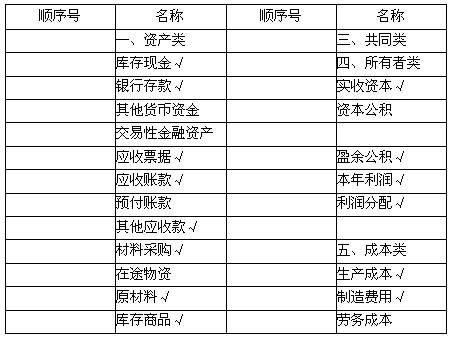

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。

参考资料来源:百度百科-会计科目

2.天然气管道安装费财务怎么做账

一次性安装费及开户申请费计入“长期待摊费用”,按照租期摊销。按方支付的天燃气费用计入生产成本、制造费用等科目。

借:制造费用

贷:银行存款

对于天然气安装工程的做账,可以这样考虑:

1、如果像一般企业,应该属於集体福利设备安装,记入福利费中。

借:管理费用——福利费

贷:库存现金/银行存款

2、如果是餐饮企业,属於生产经营中的一项支出,可以计入到固定资产或长期待摊中。

一次性安装费及开户申请费计入“长期待摊费用”,按照租期摊销。按方支付的天燃气费用计入生产成本、制造费用等科目。

借:制造费用

贷:银行存款

扩展资料:

财会[2003]16号文件并没有明确初装费的收入性质。按照国税函[2002]105号文件精神:对管道煤气初装费,应按“建筑业”税目缴纳营业税。

初装费属建造合同收入,根据完工百分比法确认收入和费用。可见,施工收入、成本模式更符合税法上对燃气初装费的定性。

各企业对燃气初装费的财务核算方法不统一,主要表现为两种方式:

1、初装费计入递延收益,庭院户内管网计入固定资产。

2、初装费计入施工收入,庭院户内管网计入施工成本。

3.天然气公司涉及什么会计科

天然气公司涉及燃料费、生产成本、管理费用等会计科目。

天然气公司燃料费用具体的在会计科目核算要看其用途计入对应的会计科目。 假设天然气公司用在生产上的就在“生产成本-基本生产成本(或者-辅助生产成本)”中归集核算,天然气公司是用在管理方面的就在“管理费用”中核算。

天然气公司用于建设(购置)固定资产工程的就在“在建工程)科目就计入核算费用 天然气公司初装费和表费,应该属于营业税的征收范围。 天然气公司委托有资质的建安企业做管网入小区安装费用可以通过“在建工程”科目核算,完工后,不收费的管道转入“固定资产”科目,收费的管道,计入主营业务成本科目。

天然气公司在天然气入户时,收取的初装费和表费,可以作为主营业务收入科目核算。