买东西增值税(买东西开增值税发票交的税怎么做会计分录)

1.买东西开增值税发票交的税怎么做会计分录

你好:

(1)买来的东西如果是要加工后期再销售的,会计分录为:

借:原材料

应交税费-应交增值税(进项税额)

贷:银行存款

销售时:

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

(2)买来的东西如果是自己使用或不视为销售时,会计分录为:

借:原材料

应交税费-应交增值税(进项税额)

贷:银行存款

用来发放福利时:

借:应付职工薪酬

贷:原材料

应交税费-应交增值税(进项税额转出)

希望可以帮到你!

望采纳,谢谢!

2.买东西时增值税在借方还是贷方

买东西时增值税在借方还是贷方?为什么?

买东西,增值税肯定是在借方

1.、一般纳税人账务处理中,应交增值税=销项税额-进项税额

2、应交税金——应交增值税虽然属于负债类科目,但借方依然表示减少,贷方依然表示增加。

3、所以一般纳税人增值税业务的账务处理中,如果购进货物,则在借方记录应交税金——应交增值税(进项税额);如果销售货物,则在贷方记录应交税金——应缴增值税(销项税额)。你只有计算出进项税额和销项税额最后才能计算出应交纳的增值税。

3.提增值税与缴纳增值税的会计分录怎么做

增值税计提和缴纳的会计分录是:

1、计提时 :借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-未交增值税

2、下月交纳时: 借:应交税费-未交增值税

贷:银行存款

3、如果上月的已缴税金 ,上月交纳时 :借:应交税费—应交增值税(已交税金)

贷:银行存款

4、月末结转:借:应交税费-未交增值税

贷:应交税费—应交增值税(已交税金)

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

扩展资料:

财务报表相关项目列示:

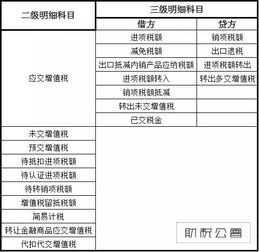

“应交税费”科目下的“应交增值税”、“未交增值税”、“待抵扣进项税额”、“待认证进项税额”、“增值税留抵税额”等明细科目期末借方余额应根据情况,在资产负债表中的“其他流动资产” 或“其他非流动资产”项目列示;“应交税费——待转销项税额”等科目期末贷方余额应根据情况,在资产负债表中的“其他流动负债” 或“其他非流动负债”项目列示;“应交税费”科目下的“未交增值税”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等科目期末贷方余额应在资产负债表中的“应交税费”项目列示。

参考资料:搜狗百科 增值税会计处理规定

4.增值税 会计分录

增值税简单点说,分为进项税和销项税;

分别在你买东西和卖东西的时候计算。

如果你的进项税是可以抵扣的,那么就:

借:买的东西

应交税费-应交增值税(进项税额)

贷:银行存款

如果你的进项税不能抵扣,也就全部算入买的东西的成本,那就直接是:

借:买的东西

贷:银行存款

一般当你买东西有增值税专用发票的时候才会出现这个科目,否则一般不会出现的。

关于销项税额,也是一样,你卖东西,如果是出示增值税专用发票的,就出现这个科目:

借:应收账款

贷:主营业务收入

应交税费-应交增值税(销项税额)

就是这个意思。是为了抵扣税额的。还有一些七七八八的东西你暂时不用了解。