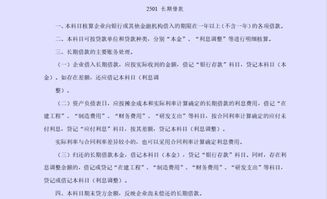

长期借款入哪个(长期借款时的会计分录怎么做)

1.长期借款时的会计分录怎么做

长期借款的会计分录为:

借:银行存款

贷:长期借款

长期借款的分类:

按照付息方式与本金的偿还方式可将长期借款分为:

(1)分期付息到期还本长期借款;

(2)到期一次还本付息长期借款;

(3)分期偿还本息长期借款。

扩展资料

处理分录

1、本科目核算企业确认的应从当期利润总额中扣除的所得税费用。

2、本科目可按“当期所得税费用”、“递延所得税费用”进行明细核算。

3、所得税费用的主要账务处理。

①资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费――应交所得税”科目。

②资产负债表日,根据递延所得税资产的应有余额大于“递延所得税资产”科目余额的差额,借记“递延所得税资产”科目,贷记本科目(递延所得税费用)、“资本公积――其他资本公积”等科目;递延所得税资产的应有余额小于“递延所得税资产”科目余额的差额做相反的会计分录。

参考资料来源:搜狗百科-会计分录

2.长期借款发生的利息计入哪个会计科目

根据借款用途区别对待.

(1)属于公司筹建期间的,作为长期待摊费用,借记“长期待摊费用”科目,贷记“长期借款”科目,于生产经营开始当月一次转入损益。

(2)属于生产经营期间的,计入财务费用,借记“财务费用”科目,贷记“长期借款”科目。

(3)属于与购建固定资产有关的专门借款的借款费用,在所购建固定资产达到预定可使用状态前按规定应予以资本化的,计入有关固定资产的购建成本,借记“在建工程”科目,贷记“长期借款”科目。

固定资产达到预定可使用状态后发生的借款费用以及按规定不能予以资本化的借款费用,借记“财务费用”科目,贷记“长期借款”科目。归还长期借款时,借记“长期借款”科目,贷记“银行存款”科目。

3.长期借款利息计入哪个科目

长期借款利息的处理 :长期借款利息的处理一是在发生时直接确认为当期费用(即费用化),另一方法则是于发生时直接计入该项资产(即资本化)。

具体做法是: ①为购建固定资产而发生的长期借款利息,在固定资产达到预定可使用状态之前所发生的,计入所建固定资产价值,予以资本化。借:在建工程(固定资产) 贷:长期借款——应计利息 ②为购建固定资产而发生的长期借款利息,在固定资产达到预定可使用状态之后所发生的,直接计入当期损益,予以费用化。

借:财务费用 贷:长期借款——应计利息 ③属于流动负债性质的借款利息,或者虽然是长期负债性质但不是用于购建固定资产的借款利息,直接计入当期损益。借:财务费用 贷:长期借款——应计利息 ④为进行投资而发生的借款利息,直接计入当期损益。

借:财务费用 贷:长期借款——应计利息 ⑤筹建期间发生的长期借款利息(除为购建固定资产而发生的长期借款利息外),应当根据其发生额先计入长期待摊费用,然后在开始生产经营当月一次性计入当期损益。 借:财务费用 贷:长期借款——应计利息 到其支付时:借:长期借款——本金 长期借款——应计利息 贷:银行存款 短期借款的利息直接进当期损益。

借:财务费用 贷:银行存款。

4.长期借款利息计入哪个科目

根据借款用途区别对待.

(1)属于公司筹建期间的,作为长期待摊费用,借记“长期待摊费用”科目,贷记“长期借款”科目,于生产经营开始当月一次转入损益。

(2)属于生产经营期间的,计入财务费用,借记“财务费用”科目,贷记“长期借款”科目。

(3)属于与购建固定资产有关的专门借款的借款费用,在所购建固定资产达到预定可使用状态前按规定应予以资本化的,计入有关固定资产的购建成本,借记“在建工程”科目,贷记“长期借款”科目。

固定资产达到预定可使用状态后发生的借款费用以及按规定不能予以资本化的借款费用,借记“财务费用”科目,贷记“长期借款”科目。归还长期借款时,借记“长期借款”科目,贷记“银行存款”科目。

5.企业长期借款的利息计入什么科目

长期借款利息的处理 :长期借款利息的处理一是在发生时直接确认为当期费用(即费用化),另一方法则是于发生时直接计入该项资产(即资本化)。

具体做法是: ①为购建固定资产而发生的长期借款利息,在固定资产达到预定可使用状态之前所发生的,计入所建固定资产价值,予以资本化。借:在建工程(固定资产) 贷:长期借款——应计利息 ②为购建固定资产而发生的长期借款利息,在固定资产达到预定可使用状态之后所发生的,直接计入当期损益,予以费用化。

借:财务费用 贷:长期借款——应计利息 ③属于流动负债性质的借款利息,或者虽然是长期负债性质但不是用于购建固定资产的借款利息,直接计入当期损益。借:财务费用 贷:长期借款——应计利息 ④为进行投资而发生的借款利息,直接计入当期损益。

借:财务费用 贷:长期借款——应计利息 ⑤筹建期间发生的长期借款利息(除为购建固定资产而发生的长期借款利息外),应当根据其发生额先计入长期待摊费用,然后在开始生产经营当月一次性计入当期损益。 借:财务费用 贷:长期借款——应计利息 到其支付时:借:长期借款——本金 长期借款——应计利息 贷:银行存款 短期借款的利息直接进当期损益。

借:财务费用 贷:银行存款。

6.长期借款的利息计入哪个会计科目

(1)长期借款利息的处理 长期借款利息的处理一是在发生时直接确认为当期费用(即费用化),另一方法则是于发生时直接计入该项资产(即资本化)。

具体做法是: ①为购建固定资产而发生的长期借款利息,在固定资产达到预定可使用状态之前所发生的,计入所建固定资产价值,予以资本化。 借:在建工程(固定资产)贷:长期借款——应计利息 ②为购建固定资产而发生的长期借款利息,在固定资产达到预定可使用状态之后所发生的,直接计入当期损益,予以费用化。

借:财务费用贷:长期借款——应计利息 ③属于流动负债性质的借款利息,或者虽然是长期负债性质但不是用于购建固定资产的借款利息,直接计入当期损益。 借:财务费用贷:长期借款——应计利息 ④为进行投资而发生的借款利息,直接计入当期损益。

借:财务费用贷:长期借款——应计利息 ⑤筹建期间发生的长期借款利息(除为购建固定资产而发生的长期借款利息外),应当根据其发生额先计入长期待摊费用,然后在开始生产经营当月一次性计入当期损益。 借:财务费用贷:长期借款——应计利息 到其支付时:借:长期借款——本金 长期借款——应计利息 贷:银行存款 短期借款的利息直接进当期损益。

借:财务费用 贷:银行存款。