工会凭证暂存(工会会计制度使用说明)

1.工会会计制度会计科目使用说明

去百度文库,查看完整内容>

内容来自用户:165585137

工会会计制度会计科目使用说明一、资产类科目

第101号科目 库存现金

一、本科目核算工会的库存现金。

二、各级工会应当严格按照国家有关现金管理的规定收支现金。

三、库存现金的主要账务处理如下:

(一)从银行提取现金,借记本科目,贷记“银行存款”科目;将现金存入银行,借记“银行存款”科目,贷记本科目。

(二)因支付内部职工出差等原因所需的现金,借记“其他应收款”科目,贷记本科目;收到出差人员交回的差旅费剩余款并结算时,按实际收回的现金,借记本科目,按应报销的金额,借记“行政支出”等有关科目,按实际借出的现金,贷记“其他应收款”科目。

(三)因其他业务收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

四、本科目应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务发生顺序,逐笔登记,每日终了,应计算当日的现金收入合计数、支出合计数和结余数,并将结余数与实际库存数进行核对,做到账款相符。

五、有外币现金的工会,按照折算后的人民币金额记账,并设立辅助账登记外币现金的币种、外币金额、即期汇率、折算后的人民币金额及来源简要说明等。

六、每日终了结算现金收支、财产清查等发现的现金短缺或溢余,应当及时查明原因,并根据管理权限,报经批准后,在期末结账前处理完毕:三、工会应当严格按照国家有关支付结算办法的规定,正确地办理银行存款收支结算。下年初,根据代理银行

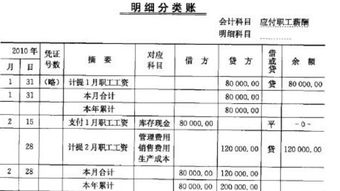

2.工会经费的会计分录

1.按新准则的规定,工会费应纳入“应付职工薪酬———工会经费”科目核算,按月计提时,借记“管理费用”科目,贷记该科目。

计提时:

借:管理费用-工会经费

销售费用-工会经费

……(等等)

贷:应付职工薪酬-工会经费

本月应付工会经费=本月实际发放工资总额*2%(工资总额包括:岗位工资、工龄工资、效益工资、加班加点工资、生活补贴和其他工资等)。

交纳时:

借:应付职工薪酬-工会经费

货:银行存款

返还时:

借:银行存款

货:应付职工薪酬-工会经费

如果企业有工会组织,此款项应返还到工会组织的银行账户上。

2.《企业所得税法实施细则》第四十一条 企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。因此企业应取得拨缴款收据(《工会专用结算凭证(行政拨缴工会经费缴款书)》),按不超出计税工资的2%扣除。

3.工会经费怎样入账

1、工会经费按应付工资总额的2%提取。

2、计提时,根据职工的不同岗位计入相应的借方科目:

借:生产成本/制造费用/管理费用/销售费用

贷:应付职工薪酬-工会经费

3、实际发生时:

借:应付职工薪酬-工会经费

贷:库存现金(或银行存款等其他相关科目)

扩展资料:

工会经费计提列支

工会经费主要两个方面:一是上交经当地工会部分,二是企业工会留用的部分。有关工会方面的支出都可以在工会经费里面列支,但税法允许抵扣的工会经费不能超过当年计税工资总额的2%。

主要的工会支出

企业如果有工会就要计提工会经费(须是经过当地的工会批准或备案的)。当然你的工会经费也必须上交部分给出当地的工会。一般私营企业是没有工会的,所以不用提工会经费,但如果你单位有工会,或当地要求必须设立工会,那就应该提工会经费。工会组织的活动经费通常包括三部分:

1、由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施,通常由企业提供,其维修费用通常也由企业承担。

2、企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

3、工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

工会经费的列支

工会经费主要用于职工的教育和工会活动,其开支范围如下:

1、宣传活动支出。包括工会组织日常的学习、劳动竞赛,举办各种报告会、展览会、讲座和其他技术交流的宣传费用,以及各种宣传工具的购置维修和集体订阅的报刊杂志等支出。

2、文艺活动支出。包括工会开展业余文艺活动所需的设备购置费和维修费,举办联欢会,艺术展览到这些文艺活动的经费;还包括工人文化宫、工人俱乐部、工人图书馆的设备购置维修和日常经费。

3、体育活动支出。包括工会举办的各种体育活动的设备购置维修费、经费、运动用品和服装费。

4、工会干部训练费,是指培训工会专职人员的费用。

5、工会行政费有关支出。包括工会专职人员的人员经费、办公费、差旅费等费用。

6、补助支出。包括工会会员的困难补助和职工集体福利事业的补助费用。

7、工会专职人员的工资。工会专职人员的工资由工会经费开支,其他各种待遇是于本企业其他职工相同,由企业负担。

暂不计提工会经费的情况

1、未成立工会组织的企业,可以不计提工会经费。

2、处于停产或半停产状态的企业,可以不计提工会经费。

但是,以上两条各地方规定不一,具体情况应查询当地工会的有关组织。

范围、比例及计算缴纳公式

1、国税代收工会经费的范围:建立工会组织的所有企业、事业单位(省总工会直管单位和市财政全额预算拨款的党政机关、事业单位除外)。

2、国税代收工会经费的比例:企业、事业单位按全部职工工资总额2%计提的工会经费中应上缴上级工会50%的部分。(省属产业工会在汉单位和垂直管理单位的代收比例另行规定)

3、计算缴纳公式:单位全部职工工资总额*2%

参考资料来源:搜狗百科--工会经费

4.工会费具体怎么做会计科目啊

工会费做"应付职工薪酬-工会经费"会计科目。

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

工会经费相关会计分录为:

1.计提是做:

借;管理费用等

贷;应付职工薪酬-工会经费

2.支付上级工会做:

借:应付职工薪酬-工会经费

贷:银行存款

3.工会经费现在有的计提 有的不计提

不计提 直接支付

借:管理费用-工会经费

贷;银行存款

4.如果提取工会经费了,收到退回的工会经费

借:银行存款等

贷:应付职工薪酬--工会经费