工会核算的内容(计入什么工会)

1.计入什么工会会计科目

实行新会计准则后,工会经费应计入“应付职工薪酬”。

会计分录为:

计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除。可以直接拨付。

2. 不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

介绍:

企业工会组织的财产可以分为两类:一是由企业提供的办公设施,其财产所有权属于 企业,不属于工会 ;二 是从企业计提的工会经费和工会会员交纳的会费形成的财 产,这些财产所有权属于工会组织,不再 属于企业。所以工会组织的活动经费通常 包括三部分:

由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施 ,通常由企业提供,其维修费用通常也由企业承担。

企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

望楼主采纳

沈阳金蝶财务为您解答

2.工会会计账务处理

工会经费在进行处理时,需要分成两种不同的情况,具体处理方式如下:

1.公司建立了工会组织,税前可按照职工工资总额的2%的工会经费进行扣除,其中,扣除部分的40%向税务部门纳税,60%按月有各单位划拨给本单位工会。

小王的公司建立了工会组织,当月工资总额为150 000元。则,其可计提工会经费为:

150 000*2%=3 000(元)。

其中,40%的部分需要上缴上级工会,60%的部分可划拨公司工会,具体计算如下:

上缴上级工会的部分:3 000*40%=1 200(元);

划拨公司工会的部分:3 000*60%=1 800(元)。

则,会计分录编制如下:

借:管理费用——工会经费 3 000

贷:其他应付款——单位工会 1 800

其他应付款——上级工会 1 200

借:其他应付款——单位工会 1 800

其他应付款——上级工会 1 200

贷:银行存款 3 000

2.公司未建立工会组织,可以税前按职工工资总额的2%计提建会筹备金进行扣除。

3、小标题:工会职工活动产生的交通费 管理费用—交通费

工会办理组织机构代码证费 管理费用—办公费

工会银行开户支付的开户费 财务费用—手续费

扩展资料

根据《国务院 中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令[2007]512号,后简称《条例》)规定:“第四十一条 企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。”

根据《条例》可知,工会经费税前扣除的标准是工会会员缴纳的会费按每月员工工资总额的2%可进行税前扣除。温馨提示:工会经费在进行税前扣除处理时,需要取得工会组织开具的《工会经费收入专用收据》才可以在企业所得税税前进行扣除哦。

参考资料来源:搜狗百科-中华人民共和国企业所得税法实施条例

3.工会经费怎样入账

1、工会经费按应付工资总额的2%提取。

2、计提时,根据职工的不同岗位计入相应的借方科目:

借:生产成本/制造费用/管理费用/销售费用

贷:应付职工薪酬-工会经费

3、实际发生时:

借:应付职工薪酬-工会经费

贷:库存现金(或银行存款等其他相关科目)

扩展资料:

工会经费计提列支

工会经费主要两个方面:一是上交经当地工会部分,二是企业工会留用的部分。有关工会方面的支出都可以在工会经费里面列支,但税法允许抵扣的工会经费不能超过当年计税工资总额的2%。

主要的工会支出

企业如果有工会就要计提工会经费(须是经过当地的工会批准或备案的)。当然你的工会经费也必须上交部分给出当地的工会。一般私营企业是没有工会的,所以不用提工会经费,但如果你单位有工会,或当地要求必须设立工会,那就应该提工会经费。工会组织的活动经费通常包括三部分:

1、由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施,通常由企业提供,其维修费用通常也由企业承担。

2、企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

3、工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

工会经费的列支

工会经费主要用于职工的教育和工会活动,其开支范围如下:

1、宣传活动支出。包括工会组织日常的学习、劳动竞赛,举办各种报告会、展览会、讲座和其他技术交流的宣传费用,以及各种宣传工具的购置维修和集体订阅的报刊杂志等支出。

2、文艺活动支出。包括工会开展业余文艺活动所需的设备购置费和维修费,举办联欢会,艺术展览到这些文艺活动的经费;还包括工人文化宫、工人俱乐部、工人图书馆的设备购置维修和日常经费。

3、体育活动支出。包括工会举办的各种体育活动的设备购置维修费、经费、运动用品和服装费。

4、工会干部训练费,是指培训工会专职人员的费用。

5、工会行政费有关支出。包括工会专职人员的人员经费、办公费、差旅费等费用。

6、补助支出。包括工会会员的困难补助和职工集体福利事业的补助费用。

7、工会专职人员的工资。工会专职人员的工资由工会经费开支,其他各种待遇是于本企业其他职工相同,由企业负担。

暂不计提工会经费的情况

1、未成立工会组织的企业,可以不计提工会经费。

2、处于停产或半停产状态的企业,可以不计提工会经费。

但是,以上两条各地方规定不一,具体情况应查询当地工会的有关组织。

范围、比例及计算缴纳公式

1、国税代收工会经费的范围:建立工会组织的所有企业、事业单位(省总工会直管单位和市财政全额预算拨款的党政机关、事业单位除外)。

2、国税代收工会经费的比例:企业、事业单位按全部职工工资总额2%计提的工会经费中应上缴上级工会50%的部分。(省属产业工会在汉单位和垂直管理单位的代收比例另行规定)

3、计算缴纳公式:单位全部职工工资总额*2%

参考资料来源:搜狗百科--工会经费

4.计提工会经费和职工教育经费要计入什么会计科目

计入“应付职工薪酬”会计科目。

会计分录为:

1、计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除。可以直接拨付。

2、不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。会计科目是会计学相当重要的基本研究方法与辅助工作,它将会计要素视性质分属、分纲的设置,例如现金即为资产会计要素的一大会计科目。一般来说,会计科目是设置帐户、处理帐务的依据。

5.工会费科目都有哪些内容

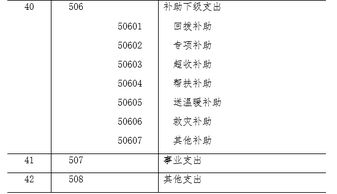

工会经费开支范围包括:困难补助费、员工福利费、竞赛活动费、员工表彰费、福利设施费、文体活动费、教育参观费、管理经费和上缴经费.

实行新会计准则后,工会经费应计入"应付职工薪酬"

会计分录为:

计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除.可以直接拨付.

2. 不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

6.工会会计制度会计科目使用说明

去百度文库,查看完整内容>

内容来自用户:165585137

工会会计制度会计科目使用说明一、资产类科目

第101号科目 库存现金

一、本科目核算工会的库存现金。

二、各级工会应当严格按照国家有关现金管理的规定收支现金。

三、库存现金的主要账务处理如下:

(一)从银行提取现金,借记本科目,贷记“银行存款”科目;将现金存入银行,借记“银行存款”科目,贷记本科目。

(二)因支付内部职工出差等原因所需的现金,借记“其他应收款”科目,贷记本科目;收到出差人员交回的差旅费剩余款并结算时,按实际收回的现金,借记本科目,按应报销的金额,借记“行政支出”等有关科目,按实际借出的现金,贷记“其他应收款”科目。

(三)因其他业务收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

四、本科目应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务发生顺序,逐笔登记,每日终了,应计算当日的现金收入合计数、支出合计数和结余数,并将结余数与实际库存数进行核对,做到账款相符。

五、有外币现金的工会,按照折算后的人民币金额记账,并设立辅助账登记外币现金的币种、外币金额、即期汇率、折算后的人民币金额及来源简要说明等。

六、每日终了结算现金收支、财产清查等发现的现金短缺或溢余,应当及时查明原因,并根据管理权限,报经批准后,在期末结账前处理完毕:三、工会应当严格按照国家有关支付结算办法的规定,正确地办理银行存款收支结算。下年初,根据代理银行

7.工会经费会计分录

借:银行存款 100 贷:经费收入 100 2、如果你单位工会帐没有单独设帐核算,会计分录: 借:银行存款 100 贷:其他应付款--工会经费(或管理费用--工会经费)100注:如果提取了工会,计入“其他应付款--工会经费”科目;没提取计入“管理费用--工会经费”。

1、工会帐如果和公司帐记在一起的,不属于单独核算。如果工会帐是单独设立的,属于独立核算。

2、如果没有提取,直接冲减费用就行了。 3、工会经费可以提取,也可以不提取。

只要工会经费支出不超出工资总额的2%,就可以税前扣除。

8.计提工会经费和职工教育经费要计入什么会计科目

1、按照现行财税规定,职工教育经费无需计提,发生时据实列支。如果超出税收相关规定比例(前者为工资总额的2%,后者为工资总额的2.5%),超出部分应予调增应纳所得税额。

2、计提工会经费时,分录为:

借:管理费用-工会经费

贷:其他应付款-工会经费

3、实际发生职工教育费用时,分录为:

借:管理费用-职工教育经费

贷:库存现金 / 银行存款等

扩展资料:

其他应付款科目设置

企业应设置“其他应付款”账户进行核算。该账户,属于负债类账户,贷方登记发生的各种应付、暂收款项,借方登记偿还或转销的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金。本账户应按应付、暂收款项的类别设置明细账户。

会计处理

企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。

企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。

按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

参考资料来源:百度百科--其他应付款

9.工会费具体怎么做会计科目啊

工会费做"应付职工薪酬-工会经费"会计科目。

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

工会经费相关会计分录为:

1.计提是做:

借;管理费用等

贷;应付职工薪酬-工会经费

2.支付上级工会做:

借:应付职工薪酬-工会经费

贷:银行存款

3.工会经费现在有的计提 有的不计提

不计提 直接支付

借:管理费用-工会经费

贷;银行存款

4.如果提取工会经费了,收到退回的工会经费

借:银行存款等

贷:应付职工薪酬--工会经费

10.行政单位工会涉及到的会计科目有哪些

建新帐是必须的,只是科目的选用不同于企业。

基层工会做账的过程,也就是经费的收支核算,按各个科目核算的内容规定记账即可。 附工会会计制度,会计报表。

资产类科目设: 现金 银行存款- 收入类的科目设: 经费收入 费用性的科目设: 业务活动成本(按专项活动设置明细核算) 管理费用 权益类的科目设: 非限定性净资产 收到行政拨入经费时作: 借 银行存款' 贷 经费收入! 有专项活动时的开支作: 借 业务活动成本 贷 现金或银行存款; 上缴上级工会组织经费各在日常管理中的零星开支作: 借 管理费用 贷 现金或银行存款 期末,将“经费收入”、“业务活动成本”、“管理费用”转至“非限定性净资产”。