连锁餐饮适合哪类(餐饮大全,酒店都有哪些)

1.餐饮会计科目大全,酒店会计科目都有哪些

具体核算,大致流程和分录:

1)购进蔬菜等原材料

借:原材料—蔬菜

原材料—肉类

贷:现金 / 应付账款

2)支付人工工资,计提和发放

借:主营业务成本

贷:应付职工薪酬—工资

借:应付职工薪酬—工资

贷:现金

3)购买辅料

借:主营业务成本

贷:现金

4)购买符合固定资产条件的设备,如空调

借:固定资产

贷:现金 / 银行存款 / 应付账款

5)交房租、水电费等

借:营业费用—房租

营业费用—水电费

贷:现金 / 银行存款 / 应付账款

6)收入

借:现金 / 应收账款

贷:主营业务收入

7)收入存入银行

借:银行存款

贷:现金

8)计提折旧

借:营业费用

贷:累计折旧

9)计算税金

借:主营业务税金及附加

贷:应交税金—营业税

应交税金—城建税

应交税金—教育费附加

10)月末结转成本、费用

借:主营业务成本

贷:原材料

借:本年利润

贷:主营业务成本

营业费用

主营业务税金及附加

所得税费用

11)结转收入

借:主营业务收入

贷:本年利润

12)结转利润分配(若亏损,相反分录)

借:本年利润

贷:利润分配—未分配利润

2.餐饮企业的会计科目有那些

去百度文库,查看完整内容>

内容来自用户:amyamyshigong

餐饮业的会计科目有哪些

具体核算,大致流程和分录: 1)购进蔬菜等原材料 借:原材料—蔬菜 原材料—肉类 贷:现金 / 应付账款 2)支付人工工资,计提和发放 借:主营业务成本 贷:应付职工薪酬—工资 借:应付职工薪酬—工资 贷:现金 3)购买辅料 借:主营业务成本 贷:现金 4)购买符合固定资产条件的设备,如空调 借:固定资产 贷:现金 /银行存款/ 应付账款 5)交房租、水电费等 借:营业费用—房租 营业费用—水电费 贷:现金 /银行存款/ 应付账款 6)收入 借:现金 / 应收账款 贷:主营业务收入 7)收入存入银行 借:银行存款 贷:现金 8)计提折旧 借:营业费用 贷:累计折旧 9)计算税金 借:主营业务税金及附加 贷:应交税金—营业税 应交税金—城建税 应交税金—教育费附加 10)月末结转成本、费用 借:主营业务成本 贷:原材料 借:本年利润 贷:主营业务成本 营业费用 主营业务税金及附加 所得税费用 11)结转收入 借:主营业务收入 贷:本年利润 12)结转利润分配(若亏损,相反分录) 借:本年利润 贷:利润分配—未分配利润

3.餐饮费一般计入哪个会计科目

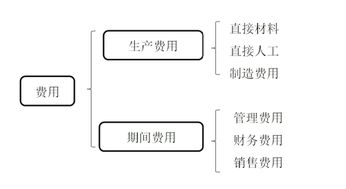

根据各种不同情况可以放在相应科目,包括管理费用,销售费用

如果是日常管理部门的组织招待可以放在管理费用,二级明细可设置为招待费;

如果是销售产品过程中产生的餐饮费用,可以放在销售费用,二级明细招待费;

在实务中还可能会出现购买固定资产过程中设备安装人员的餐饮、后期修理修配的人员餐饮。

扩展资料

餐饮费按以下用途会计科目

1、由于销售接待等方面的,计入“销售费用——招待费”科目

2、管理方面的支出,计入计入“管理费用——招待费”科目

3、福利方面的支出,计入计入“管理费用——福利费”科目

4.餐饮业的会计科目

餐饮业一般执行小企业会计制度。首先要想真实核算就必须建好账,需要建总账、现金账、银行帐、材料明细账、库存商品明细账、往来资金明细账及固定资产明细账。

科目主要设置现金、银行存款、应收账款、其他应收款、材料、库存商品、固定资产、累计折旧、短期借款、应付账款、其他应付款、应付工资、应缴税费、利润分配、本年利润、实收资本、主营业务收入、主营业务成本、其他业务收入、其他业务支出、营业费用(小型流通企业可不设管理费用,合并到营业费用中核算)、财务费用,营业外收入、营业外支出、所得税费用等,科目可根据需要增减。

1、购进的原材料全部列入主营业务成本,月末盘存时,根据盘存表将未用的原材料从成本中冲回

购入时

借:材料

贷现金(银行存款、应付账款)

借主营业务成本

贷:材料

饭菜、面食收入列入主营业务收入

借现金(银行存款、应收账款)

贷主营业务收入

月末将没用的原材料冲回

借:材料

贷:主营业务成本

2、对小卖部销售的烟酒、饮料设置库存商品明细账,按进价核算,小卖部设置保管帐,月末报送盘存表,对账后,结转成本

购入时

借库存商品

贷现金(银行存款、应付账款)

销售时

借现金(银行存款、应收账款)

贷其他业务收入

结转成本时

借其他业务支出(按加权平均单价)

贷库存商品

核算主营业务成本时注意

厨师工资、燃料费不能计入费用,要计入成本。

其他你该会吧,还有不明白的可再联系。

5.酒店、餐饮会计科目

酒店、餐饮会计科目:

一、资产类

101 现金 102 银行存款 109 其他货币资金

111 短期投资 113 应收帐款 114 坏帐准备

119 其他应收款 121 原材料 122 燃料

124 低值易耗品 126 物料用品 128 库存商品

131 待摊费用 141 长期投资 151 固定资产

155 累计折旧 156 固定资产清理 159 在建工程

161 无形资产 171 递延资产 181 待处理财产损溢

二、负债类

201 短期借款 203 应付帐款 209 其他应付款

211 应付工资 214 应付福利费 221 应交税金

223 应付利润 229 其他应交款 231 预提费用

241 长期借款 251 应付债券 261 长期应付款

三、所有者权益类

301 实收资本 311 资本公积 313 盈余公积

321 本年利润 322 利润分配

四、损益类

501 主营业收入 502 主营业成本 503 销售费用

504 营业税金及附加 511 管理费用 512 财务费用

521 投资收益 531 营业外收入

532 营业外支出

成本

借 主营业成本

贷 原材料

6.餐饮行业会计账务处理怎样做 所用会计科目有哪些

餐饮行业会计账务处理依照执行,一级科目选用后附科目,明细科目根据核算要求和内部管理要求添加.

从财务分析上看,餐饮企业的日常经营消耗80%主要集中在菜品的原材料上,那么如何有效地降低原材料的成本和损耗,成为餐饮成本控制的关键。

一、编制原材料采购计划、建立采购审批流程

厨师长或厨房部的主管每天晚上根据服务区的经营收支、物资储备情况确定物资采购量,并填制采购单报送采购部门。采购计划由采购部门制订,报送财务主管并呈报主任批准后,以书面或口头方式通知供货商。

二、建立严格的采购询价报价体系

在财务室内设立兼职物价员,定期对日常消耗的原辅料进行广泛的市场询价,货比三家,对采购报价进行分析反馈,发现有差异及时督促纠正。对于每天使用的蔬菜、肉、禽、蛋、水果等原材料,根据市场行情每半个月公开报价一次,并召开定价例会,对供应商所提供物品的质量和价格两方面进行公开、公平的选择。对新增物资及大宗物资、零星紧急采购的物资,须附有经批准的采购单才能报账。

三、建立并完善严格的采购验货制度

验收人员对在物资采购实际执行过程中的数量、质量、标准以及报价,进行严格地验收把关。验收人员要坚持做到“四个不收”:“无订货手续不收”,“送货凭证不清不收”,“规格数量不符不收”,“物资明显异样不收”。对于不必要的超量进货、次劣商品、规格不符及未经批准采购的物品有权拒收,对于价格、数量与采购单不一致的应及时纠正;验货后由仓管员填制验收凭证,验收合格的货物,按采购部提供单价做好记录。

四、建立严格的报损报丢制度

对于原材料的变质、损坏、丢失制订严格的报损报丢制度,并制订合理的报损率,报损由部门主管上报财务仓管,按品名、规格、称斤两填写报损单,报损品种需由采购部主管鉴定分析后,签字报损。报损单汇总每天报主任。对于超过规定报损率的要说明原因。