成本和费用属于什么(哪些科目是成本,费用和支出类科目)

1.哪些科目是成本,费用和支出类科目

费用类账户包括在会计实务中两类科目:成本类科目和损益类科目。

1、成本类科目:成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。对成本费用和支出的不同内容进行分登,可以分为生产成本、制造费用、劳务成本和研发支出。

2、损益类科目具体包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

2.会计科目中哪些属于成本类哪些属于费用类

一、成本类科目分为生产成本、制造费用、劳务成本、研发支出和工程施工。

1、生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费)

2、劳务成本核算企业对外提供劳务发生的成本

3、制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括企业各个生产单位(车间、分厂)为组织和管理生产所发生的一切费用,以及各个生产单位所发生的固定资产使用费和维修费,

二、费用类包括:制造费用,管理费用,财务费用,销售费用,主营业务成本,其他业务成本,税金及附加,营业外支出等。

主营业务成本用来核算企业销售商品、产品、提供劳务或让渡资产使用权等日常活动而发生的成本.

其他业务成本企业确认的除主营业务活动以外的其他经营活动所发生的支出。

税金及附加企业经营活动发生的消费税、城市维护建设税、资源税和教育费附加等相关税费

销售费用企业在销售产品、自制半成品和提供劳务等过程中发生的费用,

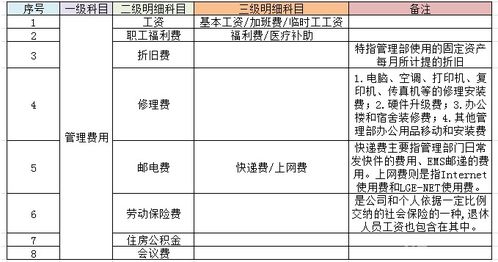

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。

财务费用企业在生产经营过程中为筹集资金而发生的各项费用。

营业外支出企业发生的与其生产经营无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、出售无形资产损失、债务重组。

扩展资料

一、按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

二、按其核算信息详略程度分类:

可以将会计科目分为总分类科目和明细科目分类

三、按其经济用途分类

盘存类科目、结算类科目、跨期摊配类科目、资本类科目、调整类科目、集合分配类科目、成本计算类科目、损益计算类科目和财务成果类科目等

参考资料来源:百度百科—会计科目

3.成本计入什么科目

生产成本计入成本类科目。成本类科目是反应成本费用和支出的,分为:生产成本,制造费用,研发支出,劳务成本,工程施工等。用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。

成本类账户的分类:

成本类账户按照是否需要分配可以再分为直接计入类成本账户和分配计入类成本账户

1、直接计入类成本账户主要有:生产成本(包括:基本生产成本、辅助生产成本)等;

2、分配计入类成本账户主要有制造费用等。

4.什么是成本

成本累科目与费用类科目是有区别的。

严格地讲,构成产品的直接支出,属于成本类,如:原材料、人工费、制造费用等。构不成产品的支出就属于费用类,如:管理费用、财务费用、销售费用等。

###制造费用到月底时计入到产品的成本,如果没有在产品,制造费用月底没有余额。 主营业务成本,只有产品卖出去了才有主营业务成本,没有销售就没有主营业务成本,而且主营业务成本在月底结转一定没有余额。

其他业务成本和主营业务成本性质相似,但不同在于主营业务成本是公司的主打产品,就是销售的,而其他业务成本不是公司的主打产品。打个比方说A公司生产衣服,那么销售一的成本计入到主营业务成本,销售小布料的成本就计入到其他业务成本。

###成本与费用划分的依据就是是否构成产品成本。构成产品成本的进入科目,成本又划分为生产成本和制造费用,生产成本是直接与生产产品有关的,制造费用是间接与生产成本有关的。

制造费用最终分摊进生成成本。原则上能进入产品成本的费用一般不要进入期间费用,这样才能如实反映你的产品成本。

###你这样理解吧。开发成本就相当于企业的生产成本。

他最终会转入工程施工在最终销售的时候才会转入主营成本。

5.会计科目中哪些属于成本类哪些属于费用类

费用类账户包括在会计实务中两类科目:成本类科目和损益类科目。

1、成本类科目:成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。对成本费用和支出的不同内容进行分登,可以分为生产成本、制造费用、劳务成本和研发支出。

2、损益类科目具体包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

扩展资料

会计要素的划分在会计核算中具有重要作用,具体表现在:

1、会计要素是对会计对象的科学分类。会计对象的内容是多种多样的、错中复杂的,为了科学、系统地对其进行反映和监督,必须对他们进行分类,然后按类设置账户并记录账簿。划分会计要素正是对会计对象进行分类。没有这种分类,就没法登记账簿,也就不能实现会计的反映职能了。

2、会计要素是设置会计科目的会计账户的基本依据。对会计对象进行分类,必须确定分类标志,而这些标志本身就是账户的名称即会计科目。不将会计对象划分为会计要素就无法设置账户,也就无法进行会计核算。

3、会计要素是构成会计报表的基本框架。会计报表是提供会计信息的基本手段,会计报表应该提供一系列指标,这些指标主要是由会计要素构成的,会计要素是会计报表框架的基本构成内容。从这个意义上来讲,会计要素为设计会计报表奠定了基础。

参考资料来源:搜狗百科-费用类账户