零售行业库存商品设置(什么是库存商品库存商品的相关设置)

1.什么是库存商品、库存商品的相关会计科目设置

库存商品是指企业已完成全部生产过程并已验收入库、合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。库存商品具体包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品、寄存在外的商品、接受来料加工制造的代制品和为外单位加工修理的代修品等。已完成销售手续、但购买单位在月末未提取的产品,不应作为企业的库存商品,而应作为代管商品处理,单独设置代管商品备查簿进行登记。库存商品可以采用实际成本核算,也可以采用计划成本核算,其方法与原材料相似。采用计划成本核算时,库存商品实际成本与计划成本的差异,可单独设置“产品成本差异”科目核算。

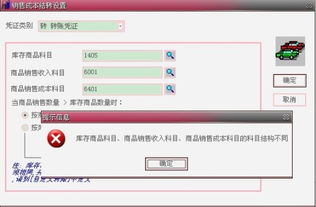

为了反映和监督库存商品的增减变动及其结存情况,企业应当设置“库存商品”科目,借方登记验收入库的库存商品成本,贷方登记发出的库存商品成本,期末余额在借方,反映各种库存商品的实际成本或计划成本。

2.零售业怎么做会计分录

1、商品购进时,根据手续完备的原始单据予以付款并填制记账凭证,会计分录:

借:库存商品(验收单售价合计)

贷:库存现金(银行存款、应付账款等)

商品进销差价(验收单进销差价合计)

2、商品销售时,根据每日电脑提供的销售统计表及收银员收款统计表同收银员实际交款单核对,会计分录:

借:库存现金(银行存款、应收账款等)

贷:主营业务收入(按电脑提供的销售统计表)

对电脑提供的收银员收款统计表同收银员实际交款单有差额的,长短宽部分应挂其他应(收)付款借项或贷项。

3、月末根据计算出来的进销差价率计算进销差价。

进销差价率=上期进销差价期末余额+本期进销差价发生额X100%

上期库存商品期末余额+本期库存商品发生额

本期进销差价=本期主营业务收入*进销差价率

根据进销差价计算单作会计分录:

借:库存商品进销差价

贷:主营业务成本

4、月末主管会计计算税金根据税金计算单(小规模纳税人)

小规模增值税=本期主营业务收入*税率

会计分录:

借:主营业务收入

贷:应交税费—应交增值税

扩展资料

会计分录格式

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

参考资料来源:百度百科-会计分录

3.零售业库存商品如何核算

上月的存货+本月的进货-本月的销售+其它渠道进货-其它渠道出货=本月的存货

零售业 (retail industry) 零售业是指通过买卖形式将工农业生产者生产的产品直接售给居民作为生活消费用或售给社会集团供公共消费用的商品销售行业。

零售:向最终消费者个人或社会集团出售生活消费品及相关服务,以供其最终消费之用的全部活动。这一定义包括以下几点:

1、零售是将商品及相关服务提供给消费者作为最终消费之用的活动。如零售商将汽车轮胎出售给顾客,顾客将之安装于自己的车上,这种交易活动便是零售。若购买者是车商,而车商将之装配于汽车上,再将汽车出售给消费者则不属于零售。

2、零售活动不仅向最终消费者出售商品,同时也提供相关服务。零售活动常常伴随商品出售提供各种服务,如送货、维修、安装等,多数情形下,顾客在购买商品时,也买到某些服务。

3、零售活动不一定非在零售店铺中进行,也可以利用一些使顾客便利的设施及方式,如上门推销、邮购、自动售货机、网络销售等,无论商品以何种方式出售或在何地出售,都不会改变零售的实质。

4、零售的顾客不限于个别的消费者,非生产性购买的社会集团也可能是零售顾客。如公司购买办公用品,以供员工办公使用;某学校订购鲜花,以供其会议室或宴会使用。所以,零售活动提供者在寻求顾客时,不可忽视团体对象。在中国,社会集团购买的零售额平均达10%左右。

4.什么是库存商品

库存商品是指企业已完成全部生产过程并已验收入库、合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

库存商品具体包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品、寄存在外的商品、接受来料加工制造的代制品和为外单位加工修理的代修品等。 已完成销售手续、但购买单位在月末未提取的产品,不应作为企业的库存商品,而应作为代管商品处理,单独设置代管商品备查簿进行登记。

库存商品可以采用实际成本核算,也可以采用计划成本核算,其方法与原材料相似。采用计划成本核算时,库存商品实际成本与计划成本的差异,可单独设置“产品成本差异”科目核算。

为了反映和监督库存商品的增减变动及其结存情况,企业应当设置“库存商品”科目,借方登记验收入库的库存商品成本,贷方登记发出的库存商品成本,期末余额在借方,反映各种库存商品的实际成本或计划成本。

5.请教高手库存商品二级科目的设置

1、总账科目的设置

企业通常应该设置“材料采购”、“在途物资”、“原材料”、“材料成本差异”、“库存商品”、“发出商品”、“商品进销差价”、“委托加工物资”、“周转材料(企业的包装物、低值易耗品通过该科目进行核算)”、“存货跌价准备”、“待处理财产损溢”等总账科目。

2、明细科目的设置:

(1)“材料采购”科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本。“材料采购”科目可按供应单位和材料品种设置二级明细科目。

(2)“在途物资”科目核算企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的在途物资的采购成本。“在途物资”科目可按供应单位和物资品种设置二级明细科目。物资采购的实际成本通过“在途物资”科目核算。

扩展资料:

新《企业会计准则》中对库存商品会计处理要求如下:

一、本科目核算企业库存的各种商品的实际成本(或进价)或计划成本(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。

来料加工制造的代制品和为外单位加工修理的代修品,在制造和修理完成验收入库后,视同企业的产成品,也通过本科目核算。

企业(房地产开发)的开发产品,可将本科目改为“1405 开发产品”科目。

企业(农业)收获的农产品,可将本科目改为“1405 农产品”科目。

二、本科目可按库存商品的种类、品种和规格等进行明细核算。

三、库存商品的主要账务处理。

参考资料来源:百度百科-库存商品

6.商品流通企业一般设置什么会计科目

一、资产类现金 银行存款 其他货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 坏账准备 预付账款 包装物 低值易耗品 库存商品 商品进销差价 委托代销商品 受托代销商品 存货跌价准备 分期收款发出商品 待摊费用 长期股权投资 长期债权投资 长期投资减值准备 固定资产 累计折旧 在建工程 固定资产清理 无形资产 无形资产减值准备 长期待摊费用 待处理财产损溢 二、负 债 类短期借款 应付票据 应付帐款 预收帐款 代销商品款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 长期借款 应付债券 长期应付款 专项应付款 递延税款 三、所有者权益类实收资本(或股本) 资本公积 盈余公积 本年利润 利润分配 四、损益类商品销售收入 其他业务收入 投资收益 补贴收入 营业外收入 商品销售成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 财务费用 营业外支出 所得税 以前年度损益调整。