购买小礼品费用(公司购买的礼品费用属什么明细科目)

1.公司购买的礼品费用属什么明细科目

公司购买的礼品费用,得看这些礼品的用途

1、如果这批礼品用于产品促销活动,例如:买产品赠送该礼品,则此笔礼品费用应该归类到广告费,分录如下:

借:销售费用——广告费

贷:现金

2、如果这批礼品用于员工内部搞活动,如什么年会抽奖、员工生日会礼品,则这笔礼品费应该归类到福利费,分录如下:

借:管理费用——福利纲

贷:现金

3、如果这批礼品用于赠送客户的,可以入到管理费用——招待费,分录如下:

借:管理费用——招待费

贷:现金

2.企业给客户购买礼品的费用应记在什么科目

企业给客户购买礼品的费用应记在管理费用科目。

会计分录为2113:借:管理费用——业务招待费, 贷:现金(或银行存款)

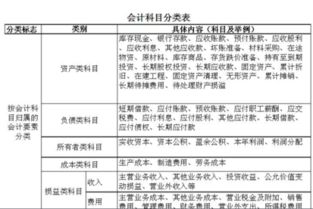

管理5261费用是指企业行政管理部门为管理和组织经营活动而发生的各项费用,包括公司经费,4102工会经费,职工教育经费,劳动保险费,待业保险费,董事会费,咨询费,1653审计费,诉讼费,排污费,绿化费,税金,土地使用费,土地损失补偿费,技术转让费,无形资产摊销,开办费摊销,业务招待费,坏账损失回,提取的存货跌价准备,存货盘亏,毁损和报废(减盘盈)损失,以及其他管理费用。

公司经费包括公司总部管理人员工资,奖金,职工福利费,差旅费,办公费,折答旧费,修理费,物料消耗,低值易耗品摊销以及其他公司经费。

3.给客户买的礼品如何入账

分析如下:

一、应该按公司常规入账:

1、首先是按招待费入账,应计入“营业费用——业务招待费"或是”营业费用——礼品招待费“的二级科目。

2、在税务实践中,将企业因宣传推广需要而发生的赠送业务区别情况对待。凡外购商品用于赠送的,通常作为招待费对待,按规定比例税前扣除。对于自产货物用于赠送的,按宣传费对待。

3、实际操作中,外购商品无发票不可税前扣除,可找其他发票顶替入账。如维修票、办公用品等。

扩展资料:

1、业务招待费是企业为业务经营的合理需要而支付的招待费用。在本次财务制度改革以前,全国各类企业的业务招待费支出没有统一的标准,除外商投资企业所得税法中有业务招待费的支出标准外,其它各类企业基本上没有标准(1992年6月颁布的《股份制试点企业财务管理若干问题的暂行规定》采纳了外商投资企业的标准)。

2、国营企业的业务招待费支出采取由各省、自治区、直箱市财政部门根据企业生产经营规模等不同情况确定不同限颠,企业在限额内掌握开支的招待费实报实销、年终审计的办法。这种管理办法,不利于为各类企业创造平等竞争的外部环境,也不利于政府职能部门转变职能,加强财务监督。此次财务改革,对各类企业的业务招待费标准进行了统一规定。

资料来源:百度百科:业务招待费