土建工程设计材料(建筑工程购买的材料应该入哪个科目)

1.建筑工程购买的材料应该入哪个科目

建筑工程购买的材料应该入工程物资科目,会计分录为:

借:工程物资

应交税费——应交增值税(进项税额)

贷:银行存款/应付账款

建筑工程,指通过对各类房屋建筑及其附属设施的建造和与其配套的线路、管道、设备的安装活动所形成的工程实体。其中“房屋建筑”指有顶盖、梁柱、墙壁、基础以及能够形成内部空间,满足人们生产、居住、学习、公共活动需要的工程。

扩展资料

建筑工程是土木工程学科的重要分支,从广义上讲,建筑工程和土木工程应属于同一意义上的概念。因此,建筑工程的基本属性与土木工程的基本属性大体一致,包括以下几个方面。

1.综合性

建造一项工程设施一般要经过勘察、设计和施工三个阶段,需要运用工程地质勘察、水文地质勘察、工程测量、土力学、工程力学、工程设计、建筑材料、建筑设备、工程机械、建筑经济等学科和施工技术、施工组织等领域的知识以及电子计算机和力学测试等技术。因此,建筑工程是一门范围广阔的综合性学科。

2.社会性

建筑工程是伴随着人类社会的发展而发展起来的。所建造的工程设施反映出各个历史时期社会经济、文化、科学、技术发展的面貌,因而建筑工程也就成为社会历史发展的见证之一。

3.实践性

建筑工程涉及的领域非常广泛,因此影响建筑工程的因素必然众多且复杂,使得建筑工程对实践的依赖性很强。

参考资料来源:百度百科-建筑工程

2.急

材料的具体分类还需要你来分类吗?那是物资部门的事情,如果项目小的话我建议明细核算上就分主要材料和其他材料,构成项目实体的主要材料就列原材料-主要材料科目;其他一律列原材料-其他材料科目,如果项目大的话,就分细点,可以增加些明细,如燃料、机械配件啊,根据你上级单位的要求、会计法的规定以及管理的需要,会计核算上1、你凭物资部门的点收单列:借:原材料-相关明细,贷:应付账款-材料供应商;2、凭物资部门的发料单借:工程施工-材料费贷:原材料-相关明细。

很简单,我十几年的工程会计了,你让我到工地上我好些材料都不认识,我们是做会计的,不是做物资的,我们只要提供经营者所需要的管理数据和处理好自己专业上的经济业务就可以了,不是会计包办,也不能会计包办。加油,小伙子。

3.你好我需要建筑设计业会计常用那些会计科目

可设置一级科目:在建工程,工程物资

二级科目:厂房 ,

在建厂过程中使用大量的水泥、石、砖架等)、购买五金材料(钉、锯片、铁线等)、购买门窗星棚可记入:工程物资

借:工程物资

贷:银行存款

领用材料时

借:在建工程--厂房

贷:工程物资

购买建筑工具(斗车、大水牛、手脚架等)水电安装、人工工资(建筑工、焊工、铁工、木工、杂工)等安装费及工资都记入:在建工程

借:在建工程--厂房

贷:应付职工薪酬

银行存款

完工投入使用时:将 在建工程,全部转入“固定资产”

借:固定资产

贷:在建工程--厂房

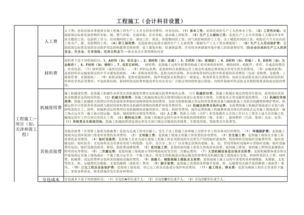

工程施工、工程结算、银行存款、应收账款、原材料、应付职工薪酬、应交税费、固定资产、累计折旧、管理费用、存货跌价准备、主营业务收入、主营业务成本、其他应收款、其他应付款、本年利润、利润分配、财务费用、库存现金、实收资本、资本公积、盈余公积。

4.请问土建工程会计科目有哪些

<p> <strong>; 一、建筑业会计和工业会计有所不同,它是按工程项目来核算的,一项工程一个核算账户。科目有工程施工;工程结算。工程完工后才结转成本的。其它和工业会计没有好大的差别。你可以找一本这方面的书看一看就不行了吗。做过工业会计的人再做建筑业会计应该不会很难的。

二、建筑会计会计科目表

一、资产类 :材料成本差异 、现金 、委托加工物资 、银行存款 、库存产成品 、其他货币资金、待摊费用 、短期投资、长期投资、应收票据 、拨付所属资金、应收帐款 、固定资产 、坏帐准备 、累计折旧 、预付帐款 、固定资产清理、内部往来 、临时设施 、备用金、临时设施摊销 、其他应收款 、专项工程支出 、物资采购 、无形资产 、采购保管费 、递延资产 、库存材料 、待处理财产损溢 、周转材料 、低值易耗品

二、负债类:盈余公积 、短期借款 、本年利润、应付票据、利润分配 、应付帐款 、预收帐款

三、所有者权益类:管理费用 、实收资本 、财务费用 、上级拨入资金 、投资收益 、资本公积 、营业外收入、营业外支出

四、成本类:其他应付款 、工程施工 、应付工资 、工业生产 、应付福利费 、机械作业 、应交税金 、辅助生产 、应付利润、其他应交款 、

五、损益类 :预提费用 、工程结算收入、长期借款 、工程结算成本、应付债券 、工程结算税金 、及附加 、长期应付款 、其他业务收入 、其他业务支出</strong></p>

5.建筑工程公司的会计科目有哪些

建筑工程公司的会计科目与广大生产型企业有很大的区别,常用的会计科目有如下:

一、工程施工,相当于生产企业的“生产成本”科目。

1、人工费(项目/部门核算)

2、材料费(项目/部门核算)

3、其他直接费(项目/部门核算)

4、机械使用费(项目/部门核算)

5、间接费用

二、机械作业,该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。相当于制造待业的“辅助生产成本”科目。

1、工资及附加(部门/设备核算)

2、燃料及动力(部门/设备核算)

3、折旧费(部门/设备核算)

4、配件及修理费(部门/设备核算)

5、间接费用(部门/设备核算)

三、应收账款

1、应付购货款

2、应付分包款

3、暂估应付款

4、应付质保金

四、主营业务收入

1、目标成本

2、税金(项目/部门核算)

3、劳动保护费(项目/部门核算)

4、公司管理费(项目/部门核算)

5、公司利润(项目/部门核算)

五、其他业务收入

1、产品销售收入

2、机械作业收入

3、材料销售收入