花木公司施工费用(园林绿化费应记在什么)

1.园林绿化费应记在什么会计科目

绿化种植工程造价有两大内容组成:一是工程直接费用;二是工程间接费用。

工程直接费用,顾名思义是指完成绿化种植工程的直接成本部分,主要包括三个方面。 .人工费用:包括苗木采购到工地以后的,苗木场内驳运,挖坑,换土,种植,覆土,保墒,浇水,围护……直至竣工后,养护一个月的时间内所耗用的全部人工费用。

.材料费用:包括各种不同品种、规格苗木本身的费用,以及种植时必需的辅助材料费用。辅助材料包括苗木灌溉的水,树干防护的草绳、铅丝,以及各类竹桩、木桩、水泥桩等材料费用。

.机械费用:包括大规格苗木,当人工不能扛抬时,必须使用机械搬运到设计方位,然后吊起、复位、扶正等发生机械耗损的费用。人工、材料、机械三项费用,在定额中均有详尽的规定,一般情况下,是不允许随意改动的。

但是,定额是按照正常的施工方法,确定人工、材料、机械费用的。由于施工工程的条件、气候千变万化,定额还规定,允许定额规定以外的不确定因素,由甲、乙双方根据施工现场的实际情况,另行增加工程费用,但必须经过甲、乙双方协商同意,并在施工合同中增加补充条款明确,方可增加工程费用。

工程间接费用,是指完成绿化种植工程后,施工企业必须收取的其他费用,它是绿化工程造价必不可少的组成部分。其中包括:施工企业技术管理人员和企业管理费用的支出,企业的合法利润以及上缴国家(或上级管理部门)的税金等内容组成。

工程间接费用收取多少,是根据绿化种植工程的规模大小,由市建设工程定额管理总站统一明确规定的,是不能随意增减的。

2.园林绿化施工如何进行会计核算

步骤是设置会计科目和账户,复式记账,填制和审核凭证,编制财务会计报告。

会计分录:

1、签订建造合同后,收到客户支付的工程预付款

借:银行存款

贷:预收账款

2、工程施工过程中,发生相关合同成本

借:工程施工(生产成本)——工程项目

贷:应付职工薪酬、库存材料、累计折旧

园林绿化工程主要包含:园林土石方平衡整理,园林土建施工,园林装饰施工,木作,钢构,小型景观建筑,大小乔木栽植,灌木栽植,花卉栽植,以及绿化养护工程。

扩展资料:

记账程序

①根据各种原始凭证和原始凭证汇总表填制收款凭证、付款凭证和转让凭证;

②根据收款凭证和付款凭证登记现金日记账和银行存款日记账;

③根据原始凭证、原始凭证汇总表和记账凭证登记各种明细分类账;

④根据各种日记账汇总编制科目汇总表;

⑤根据科目汇总表登记总分类帐;

⑥月末,现金、银行存款和明细分类分别与总分类帐相核对;

⑦根据总分类账和明细分类账的资料编辑财务会计报告。

参考资料来源:百度百科-园林绿化

参考资料来源:百度百科-会计核算程序

3.园林绿化公司具体设账的会计科目涉及哪些

流动资产:

货币资金

短期投资

应收票据

应收帐款

坏帐准备

应收帐款净额

预付帐款

其他应收款

存货

待摊费用

待处理流动资产净损失

一年内到期的长期债券投资

其他流动资产

长期投资

固定资产:

固定资产原价

累计折旧

固定资产清理

工程施工

在建工程

待处理固定资产净损失

无形资产

递延资产

其他递延资产

递延税款借项

负债:

短期借款

应付票据

应付帐款

预收帐款

其他应付款

应付职工薪酬

应付福利费

未交税金

未付利润

其他未交款

待扣税金

一年内到期的长期负债

其他流动负债

长期借款

应付债券

长期应付款

其他长期负债

其中:住房周传金

所有者权益:

实收资本

资本公积

盈余公积

其中:公益金

未分配利润

4.绿化园林公司涉及到的会计科目是工程施工企业会计科目吗

绿化园林公司涉及到的会计科目,可以参照工程施工企业会计科目。

一般园林绿化工程应当适用会计准则——建造合同准则,相关的会计处理如下:

1、签订建造合同后,收到客户支付的工程预付款

借:银行存款

贷:预收账款

2、工程施工过程中,发生相关合同成本

借:工程施工(生产成本)——工程项目

或工程施工——间接费用

贷:应付职工薪酬、库存材料、累计折旧等

期末根据人工分配法或直接费用分配法把“工程施工——间接费用”分摊到各工程项目中。

3、收到客户工程验工计价单

借:应收账款

贷:工程结算

4、收到客户拨付工程款

借:银行存款

贷:应收账款

5、资产负债表日确认合同收入和支出

借:主营业务成本

工程施工——毛利

贷:主营业务收入

6、如果合同预计总成本将超过合同预计总收入,应将预计损失立即确认为当期费用

借:预计合同损失

贷: 预计损失准备

7、工程竣工结算

借:工程结算

借或贷:工程施工——合同毛利

贷:工程施工——工程项目

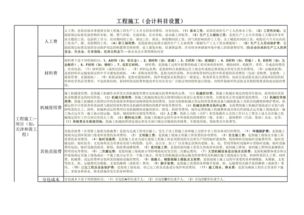

5.园林绿化施工企业立账需哪些科目

(一)工程施工

相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

1、工程施工——合同成本

核算工程合同成本,在合同成本下,设置以下明细科目:

(1)、人工费(项目/部门核算)

(2)、材料费(项目/部门核算)

(3)、机械使用费(项目/部门核算)

(4)、其他直接费(项目/部门核算)

(5)、分包成本(项目/部门核算)

(6)、间接费用

间接费用下设下列明细科目:

管理人员工资(项目/部门核算)

职工福利费(项目/部门核算)

固定资产使用费(项目/部门核算)

低值易耗品摊销(项目/部门核算)

办公费(项目/部门核算)

差旅费(项目/部门核算)

财产保险费(项目/部门核算)

工程保修费(项目/部门核算)

排污费(项目/部门核算)

劳动保护费(项目/部门核算)

检验试验费(项目/部门核算)

外单位管理费(项目/部门核算)

材料整理及零星运费(项目/部门核算)

材料物资盘亏及毁损(项目/部门核算)

取暖费(项目/部门核算)

其他费用(项目/部门核算)

2、工程施工——毛利

核算工程毛利,具体的设置根据企业需要选择,不一定非要设置这些会计科目。特别是间接费用,有些不需要的可以不予以设置。

(二)机械作业

该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。相当于制造待业的“辅助生产成本”科目。有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。

通常情况下,应当设置以下明细科目:

工资及附加(部门/设备核算)

燃料及动力(部门/设备核算)

折旧费(部门/设备核算)

配件及修理费(部门/设备核算)

间接费用(部门/设备核算)

(三)应收账款

1、应收工程款(往来单位核算)核算根据工程进度报表或者结算的应收账款

2、应收销货款(往来单位核算)核算施工企业应收产品销售货款

3、应收质保金(往来单位核算)根据合同及结算业主暂扣的工程质保金,最好设置有到期日。

(四)应付账款

1、应付购货款(往来单位核算)核算应付购货款、设备款等。

2、应付分包款(往来单位核算)核算应付分包工程款

3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。

4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。

(五)工程结算(往来单位/项目核算)

核算根据业主进度报表签证资料或者工程结算的款项。

(六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可)

1、目标成本

目标成本下设置以下明细科目:

(1)人工费(项目/部门核算)

(2)材料费(项目/部门核算)

(3)机械使用费(项目/部门核算)

(4)其他直接费(项目/部门核算)

(5)间接费用(项目/部门核算)

2、税金(项目/部门核算)

3、劳动保护费(项目/部门核算)

4、公司管理费(项目/部门核算)

5、公司利润(项目/部门核算)

其他会计科目的设置基本与其他行业的科目设置相差不大。

6.园林绿化工程公司如何做账务处理

一般园林绿化工程应当适用会计准则——建造合同准则,相关的会计处理如下:1、签订建造合同后,收到客户支付的工程预付款借:银行存款 贷:预收账款2、工程施工过程中,发生相关合同成本借:工程施工(生产成本)——工程项目或工程施工——间接费用 贷:应付职工薪酬、库存材料、累计折旧等期末根据人工分配法或直接费用分配法把“工程施工——间接费用”分摊到各工程项目中。

3、收到客户工程验工计价单借:应收账款 贷:工程结算4、收到客户拨付工程款借:银行存款 贷:应收账款5、资产负债表日确认合同收入和支出借:主营业务成本 工程施工——毛利 贷:主营业务收入6、如果合同预计总成本将超过合同预计总收入,应将预计损失立即确认为当期费用借:预计合同损失 贷:预计损失准备7、工程竣工结算借:工程结算 借或贷:工程施工——合同毛利 贷:工程施工——工程项目扩展资料:一、本科目核算企业(建造承包商)实际发生的合同成本和合同毛利。二、本科目可按建造合同,分别“合同成本”、“间接费用”、“合同毛利”进行明细核算。

三、工程施工的主要账务处理。(一)企业进行合同建造时发生的人工费、材料费、机械使用费以及施工现场材料的二次搬运费、生产工具和用具使用费、检验试验费、临时设施折旧费等其他直接费用,借记本科目(合同成本),贷记“应付职工薪酬”、“原材料”等科目。

发生的施工、生产单位管理人员职工薪酬、固定资产折旧费、财产保险费、工程保修费、排污费等间接费用,借记本科目(间接费用),贷记“累计折旧”、“银行存款”等科目。期(月)末,将间接费用分配计入有关合同成本,借记本科目(合同成本),贷记本科目(间接费用)。

(二)确认合同收入、合同费用时,借记“主营业务成本”科目,贷记“主营业务收入”科目,按其差额,借记或贷记本科目(合同毛利)。(三)合同完工时,应将本科目余额与相关工程施工合同的“工程结算”科目对冲,借记“工程结算”科目,贷记本科目。

四、本科目期末借方余额,反映企业尚未完工的建造合同成本和合同毛利。参考资料来源:百度百科-工程施工。