结转到本利润的(月末哪些要结转到本年利润)

1.月末哪些会计科目要结转到本年利润

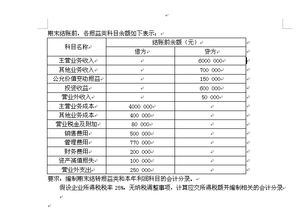

只有损益类需要结转到本年利润,其他的(成本类)也是用过损益类结转的,而不能直接结转。

主要有:

借:本年利润

贷:主营业务抄成本

其他业务支出

营业税金及附加

销售费用zd

管理费用

财务费用

营业外支出

所得税费用

借:主营业务收入

其他业务收入

投资收益 (如果是负收益方向相反)

补贴收入

营业外收入

贷:本年利润

2.年末结转本年利润怎样做会计分录

一、如果本年利润为贷方余额,则说明本年盈利了,应对其进行分配,作如下分录:

1、先将余额转入未分配利润 借:本年利润 贷:利润分配——未分配利润

2、(1)如果年初利润分配在借方,说明以前年度亏损,用本年度结转的利润弥补,弥补后余额仍在借方的说明还有亏损留待以后年度弥补。

(2)结转本年利润后利润分配余额在贷方的,作如下分录:

按利润总额的10%计提法定盈余公积金

借:利润分配——未分配利润

贷:盈余公积 根据公司情况自主决定是否计提任意盈余公积金

借:利润分配——未分配利润

贷:盈余公积 向股东分配利润

借:利润分配——未分配利润 贷、应付股利 可以合并以下作如下分录

借:利润分配——未分配利润 贷:利润分配——提取盈余公积

贷:利润分配——应付股利

二、如果本年利润账户为借方余额,表明本年度经营结果为亏损,则将期余额直接结转至利润分配账户,留待以后年度弥补。

借:利润分配——未分配利润

贷:本年利润

扩展资料

会计分录亦称"记帐公式"。简称"分录"。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。

每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。会计分录分为简单分录和复合分录两种。简单分录也称"单项分录"。是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。复合分录亦称"多项分录"。

是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。

3.结转损益类账户至本年利润怎么做会计分录

一、先结转收入:

借:主营业务收入

借:其他业务收入

借:营业外收入

贷:本年利润

二、结转成本、费用和税金:

借:本年利润

贷:主营业务成本

贷:营业税金及附加

贷:其他业务成本

贷:销售费用

贷:管理费用

贷:财务费用

贷:营业外支出

贷:所得税费用

三、结转投资收益:

净收益的:

借:投资收益

贷:本年利润

净损失的:

借:本年利润

贷:投资收益

4.期末余额转入本年利润的科目有哪些

本年利润的会计分录四步做:

一、先结转收入:

借:主营业务收入

借:其他业务收入

借:营业外收入

贷:本年利润

二、结转成本、费用和税金:

借:本年利润

贷:主营业务成本

贷:主营业务税金及附加

贷:其他业务支出

贷:营业费用

贷:管理费用

贷:财务费用

贷:营业外支出

贷:所得税

三、结转投资收益:

净收益的:

借:投资收益

贷:本年利润

净损失的:

借:本年利润

贷:投资收益

四、年度结转利润分配:

将本年的收入和支出相抵后的结出的本年实现的净利润:

借:本年利润

贷:利润分配——未分配利润

如果是亏损:

借:利润分配——未分配利润

贷:本年利润

5.

我来回答:1、这个分录肯定是不完全的:在一般情况下,营业税金及附加核算企业应交的城建税和教育费附加,其计算依据是以当期应交的增值税为税基,各按照7%和4%(其中3%为教育费附加;1%为地方教费附加).2、依据例题中给的条件可计算出当期应缴纳的增值税为27272.73(3000/11%)所以应缴纳的城建税为1909.09(27272.73*7%);教育费附加分别为818.18(27272.73*3%)和272.73(27272.73*1%).3、会计分录:计提地方税费时:借:营业税金及附件3000贷:应交税费-应交城建税1909.09贷:应交税费-教育费附加818.18贷:应交税费-应交地方教育费附加272.73到会计期末结转本年利润:借:本年利润3000贷:营业税金及附加 3000特此回答。

6.结转本年利润会计分录

本年利润的会计分录四步法:一、先结转收入:借:营业收入其他业务收入营业外收入贷:本年利润二、结转成本、费用和税金:借:本年利润贷:营业成本税金及附加其他业务支出营业费用管理费用财务费用营业外支出所得税费用三、结转投资收益:净收益的:借:投资收益贷:本年利润净损失的:借:本年利润贷:投资收益四、年度结转利润分配:将本年的收入和支出相抵后的结出的本年实现的净利润:借:本年利润 (本年的收入-本年的费用/成本/税金后的数)贷:利润分配——未分配利润如果是亏损:借:利润分配——未分配利润贷:本年利润一、“本年利润”科目贷方余额结转到“利润分配”,结转后“本年利润”科目无余额。

借:本年利润贷:利润分配—未分配利润亏损作相反的会计分录如果是亏损:借:利润分配——未分配利润贷:本年利润二、利润分配的顺序:弥补以前年度亏损;提取法定盈余公积;提取任意盈余公积;向投资者分配利润。1、弥补以前年度亏损时企业用“本年利润”科目弥补亏损不需要做会计分录进行调整。

2、提取法定盈余公积金、任意盈余公积金借:利润分配—提取法定盈积贷:盈余公积—法定盈余公借:利润分配—提取任意盈余公积 积贷:盈余公积—任意盈余公积3、向投资者分配利润借;利润分配—应付现金股利贷:应付股利4、支付股利借:应付股利贷:银行存款5、结转利润分配借:利润分配—未分配利润贷:利润分配—提取法定盈余公积贷:利润分配—提取任意盈余公积贷:利润分配—应付现金股利。

7.结转损益类账户至本年利润怎么做会计分录

一、先结转收入:借:主营业务收入借:其他业务收入借:营业外收入贷:本年利润二、结转成本、费用和税金:借:本年利润贷:主营业务成本贷:营业税金及附加贷:其他业务成本贷:销售费用贷:管理费用贷:财务费用贷:营业外支出贷:所得税费用三、结转投资收益:净收益的:借:投资收益贷:本年利润净损失的:借:本年利润贷:投资收益根据会计制度,可以每月结转损益科目,也可以每月不结转,待年底时一次性结转;每月结转的方法叫做“账结法”,年底一次性结转的方法叫做“表结法”,采用“表结法”结转损益的,本期资产负债表的“未分配利润”项目的金额按上期资产负债表的“未分配利润”金额与本期损益表的“净利润”金额的合计数填列。

在线软件目前只提供账结法,需要注意的是在“期未处理”—“高级设置”中有个选项,一是按科目余额的反方向结转(系统默认值,将金额转换为正数后再来定义它的余额反方向;例如,财务费用—利息收入,若录为借方负数,在结转时,系统按借方正数结转至本年利润。二是按科目属性中定义的科目方向进行反方向结转;例如,财务费用—利息收入,若录为借方负数,在结转时,系统按贷方负数结转至本年利润。

用户在实际应用过程中,要留意这其中的差异,以免对相关账务报表产生误解。以试算平衡表为例,若财务费用—利息收入按科目余额的反方向结转,因借方一正一负,合计数为零,在表中不体现;若财务费用—利息收入按科目属性中定义的科目方向进行反方向结转,因借贷方均以负数表述,在表中可直接体现。

8.如何结转本年利润、结转本年利润的会计分录处理

1、结转本年利润的会计分录处理:一、结转收入借:主营业务收入其他业务收入营业外收入贷:本年利润二、结转成本、费用和税金借:本年利润贷:主营业务成本营业税金及附加其他业务成本销售费用管理费用财务费用营业外支出所得税费用借:本年利润贷:资产减值损失三、结转投资收益净收益的:借:投资收益贷:本年利润净损失的:借:本年利润贷:投资收益四、年度结转利润分配将本年的收入和支出相抵后的结出的本年实现的净利润:借:本年利润贷:利润分配——未分配利润如果是亏损:借:利润分配——未分配利润贷:本年利润2、本年利润科目核算企业当期实现的净利润(或发生的净亏损)。

3、企业期(月)末结转利润时,应将各损益类科目的金额转入本年利润科目,结平各损益类科目。结转后本科目的贷方余额为当期实现的净利润;借方余额为当期发生的净亏损。

4、年度终了,应将本年收入和支出相抵后结出的本年实现的净利润,转入“利润分配”科目,借记本科目,贷记“利润分配——未分配利润”科目;如为净亏损做相反的会计分录。结转后本年利润科目应无余额。