新事业单位新旧(关于新旧《事业单位会计制度》增设了哪些科目)

1.关于新旧《事业单位会计制度》增设了哪些科目

新《事业单位会计制度》共设置了48个会计科目,对比原《事业单位会计制度》42个科目,总数增加了6个科目。其中增设了16个科目,撤销了10个科目。

1、新增:零余额账户用款额度、短期投资、财政应返还额度、长期投资、累计折旧、在建工程、累计摊销、待处置资产损溢、借期借款、应缴国库款、应付职工薪酬、长期借款、长期应付款、财政补助结转、财政补助结余、非财政补助结转、

2、撤销:对外投资、借入款项、应缴预算款、拨入专款、拨出经费、拨出专款、专款支出、成本费用、销售税金、结转自筹基建。

3、科目改名:库存现金(现金)、存货(材料、产成品)、应交税费(应交税金)、非流动资产基金(固定基金)、非财政补助结余分配(结余分配)、附属单位上缴收入(附属单位缴款)、对附属单位补助支出(对附属单位补助)。

2.关于新旧《事业单位会计制度》增设了哪些科目

新《事业单位会计制度》共设置了48个会计科目,对比原《事业单位会计制度》42个科目,总数增加了6个科目。

其中增设了16个科目,撤销了10个科目。1、新增:零余额账户用款额度、短期投资、财政应返还额度、长期投资、累计折旧、在建工程、累计摊销、待处置资产损溢、借期借款、应缴国库款、应付职工薪酬、长期借款、长期应付款、财政补助结转、财政补助结余、非财政补助结转、2、撤销:对外投资、借入款项、应缴预算款、拨入专款、拨出经费、拨出专款、专款支出、成本费用、销售税金、结转自筹基建。

3、科目改名:库存现金(现金)、存货(材料、产成品)、应交税费(应交税金)、非流动资产基金(固定基金)、非财政补助结余分配(结余分配)、附属单位上缴收入(附属单位缴款)、对附属单位补助支出(对附属单位补助)。

3.2019年行政事业单位新旧预算会计制度转账、登记新账科目对照表

去百度文库,查看完整内容>内容来自用户:sannykiki事业单位新旧预算会计制度转账、登记新账科目对照表|原会计科目|衔接转账分录期末转账科目对照说明(2017年资产负债表)|根据权责发生制增加分录|新会计科目|备注|序号|科目编号|科目名称|科目编号|科目名称|二级科目|(四)预算结余类|49|3301|财政补助结转|逐项分析+预算支出中已经计入预算支出尚未支付财政资金-已经支付财政资金尚未计入预算支出(贷方)金额确定方式|8101|财政拨款结转|50|3302|财政补助结余|按原账金额登记|8102|财政拨款结余|51|3401|非财政补助结转|逐项分析+预算支出中已经计入预算支出尚未支付非财政补助资金-已经支付非财政补助资金尚未计入预算支出+各项结转转入的预算收入中已经收到非财政补助专项资金尚未计入预算收入-已经计入预算收入尚未收到非财政补助专项资金(贷方)金额确定方式|8201|非财政拨款结转|52|3001|事业基金|按原账金额金额确定方式|8202|非财政拨款结余|53|3201|专用基金|原专用基金中是通过非财政补助结余分配形成的资金,应做衔接分录借:资金结存—货币资金 贷:专用结余|8301|专用结余|(三)净资产类|3403|经营结余|按原账金额登记、期末借方余额应做衔接分录借:经营结余贷:资金结存—货币资金|8401|经营结余|财政应返还额度 |按原账金额登记|8001|资金结存—财政应返还额度|8101|财政拨款结转|新账的财政拨款结转/结余(贷方余额)合计数减去财政应返还额。

4.新的事业单位会计制度的主要变化有哪些

一、新《事业单位的会计制度》的主要变化

新《事业单位会计制度》在继承原有制度的基础上,又在很多方面有重大的创新和突破,主要变化具体体现在以下几个方面。

(一)在相关法规政策的一贯性方面的变化

新《事业单位会计制度》注意了相关法规政策的一贯性,在国库集中支付,部门预算、政府收支分类、以及国有资产管理、财政改革等相关方面有了新的增加。将相关的财政法规和会计规范有效地结合,有利于各项财政改革的政策的落实贯彻。

(二)固定资产折旧和无形资产摊销的引入

新《事业单位会计制度》要求事业单位依据单位的相关规则制度来决定是否要计提折旧,创新了“虚提”这就和摊销的处理方法,在计提折旧和摊销时的资金不计入支出。减轻冲减非流动基金。这种引入固定资产折旧和无形资产摊销的处理方法,既有利于反映事业单位资产随着时间推移产生的价值消耗情况,又没有影响单位的支出预算口径,为事业单位的内部成本核算提供了有效地数据支持,促进其在资产管理理念和原则方面的创新发展。

(三)将基本建设数据并入到“在建工程”科目中

旧制度要基本建设数据长期“游离”会计“大帐”。新的制度要求在基础建设投资方面,按照基本数据建设单独建账核算的同时,将基础数据建设的相关数据并入到会计“大帐”中。这一新的规定为事业单位全面防范和降低财务风险、加全面加强资产负债管理提供信息支持,对事业单位的会计信息完整性有促进作用 。

(四)加强了对财政投入资金的会计核算

新的制度增设了“财政补助解余”、“财政补助结转”两个科目,对财政补助收入的核算口径做出了新的制度界定,明细核算事业支出科目中财政补助支出的单独核算。对财政补助结余、财政补助结转、财政支出情况、财政补助收入的流程过程设计明确的处理方法。加强对财政资金的精细化和科学化管理,发挥财政投入资金会计核算。

(五)规范非财政补助结余、结转及其分配的核算

新制度设定了“经营结余”、“事业结余”、“非财政补助结转”等科目,将非财政补助资金结转、结余的形成和分配情况进行进一步核算, 并对其分配情况设计科学的账务处理流程。这种规定符合专款专用、财政结转结余等部门的预算管理规定,有助于促进事业单位的可持续发展,进一步规范事业单位的额分配和支出行为。

(六)强化了资产的入账和计价管理

新《事业单位会计制度》对事业单位中普遍存在的接受捐赠、相关资产不入账、以及无偿调入资产口径不统一等问题,进一步明确了在这种情况下的新的资产计量原则,要求在市场价格无法可靠取得、没有相关凭据的情况下,按照名义金额入账的方式将所取得资产进行入账。此规定有利于事业单位资产及时入账,加强对国有资产的管理,确保国有资产的安全与完整。

(七)完善了会计科目体系和科目使用说明

按照此次改革的要求,新《事业单位跨级制度》对现行制度下的会计科目体系做出了全面改进、梳理、新增和取消了部分科目,修改了个别科目的名称,同时明细了科目设置、完善了和科目的核算内容、涉及账务处理或经济业务的处理内容,为会计视野单位的实物操作提供全面科学的依据。

(八)对财务报表体系进行了系统改进

新《事业单位会计制度》改进了财务报表体系,增加了“财政补助收支表”。取消了资产负债表中原有的收入,该金收支结构,既全面反映了事业单位一定时期会计科目的收入、支出面貌,又可反映事业单位年度非财产补助结余的分配情况和形成方式。

5.新事业单位会计制度实行后各种收入应记入什么科目

新事业单位会计制度实行后,收入科目有 4001 财政补助收入 4101 事业收入 4201 上级补助收入 4301 附属单位上缴收入 4401 经营收入 4501 其他收入等科目。 1、中职学校收到的各种拨款,计入财政补助收入或者上级补助收入,这个做账时要注意看拨款的文件,文件上一般有说明年终决算时列入哪个科目,比如说列入2050205教育-高等教育,那么做账时要按要求设明细,把这种拨款和其他的专项拨款区分开来,年终做部门决算的时候,财政补助收入的数字是要和财政对账的,不能把什么拨款都放在这里。 2、从2013年1月1日后事业单位的固定资产必须提折旧吗?是必须提还是鼓励提?

不是必须提折旧的。也没有必须或者鼓励提的说法。新事业单位会计制度颁布后,

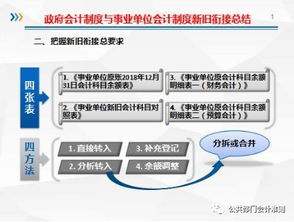

2013年1月10日,财政部以财会〔2013〕2号 印发《新旧事业单位会计制度有关衔接问题的处理规定》。该《规定》分新旧制度衔接总要求、将原账科目余额转入新账、按照新制度将基建账相关数据并入新账、财务报表新旧衔接、其他衔接事项5部分。

其中其他衔接事项中对固定资产提折旧问题作了如下规定:

新制度设置了“累计折旧”科目,核算事业单位固定资产计提的累计折旧。

事业单位应当按照《事业单位财务规则》或相关财务制度的规定确定是否对固定资产计提折旧。

不对固定资产计提折旧的,不设置“累计折旧”科目。

对固定资产计提折旧的,应当按照新制度的规定设置“累计折旧”科目,并进行如下处理:(1)对执行新制度前形成的固定资产(不包括新旧转账时转入““存货”的固定资产),应当在2013年度全面核查其原价、截至2013年12月31日的已使用年限、尚可使用年限等,并于2013年12月31日对这些固定资产补提折旧,按照应计提的折旧金额,借记“非流动资产基金——固定资产”科目,贷记“累计折旧”科目,自2014年1月1日起对这些固定资产按照新制度的规定按月计提折旧;(2)对执行新制度后形成的固定资产,应当按照新制度的规定按月计提折旧。

6.新修订的科学事业单位会计制度有多少个会计科目

新修订的科学事业单位会计制度共有55个一级科目。

序号 科目编号 科目名称一、资产类1 1001 库存现金2 1002 银行存款3 1011 零余额账户用款额度4 1101 短期投资5 1201 财政应返还额度 120101 财政直接支付 120102 财政授权支付6 1211 应收票据7 1212 应收账款8 1213 预付账款9 1215 其他应收款10 1301 库存材料11 1302 科技产品12 1401 长期投资13 1501 固定资产14 1502 累计折旧15 1511 在建工程16 1601 无形资产17 1602 累计摊销18 1701 待处置资产损溢二、负债类19 2001 短期借款20 2101 应缴税费21 2102 应缴国库款22 2103 应缴财政专户款23 2201 应付职工薪酬24 2301 应付票据25 2302 应付账款26 2303 预收账款27 2305 其他应付款28 2401 长期借款29 2402 长期应付款三、净资产类30 3001 事业基金31 3101 非流动资产基金 310101 长期投资 310102 固定资产 310103 在建工程 310104 无形资产32 3201 专用基金 320101 科技成果转化基金 320102 职工福利基金 320103 其他专用基金33 3301 财政补助结转 330101 基本支出结转 330102 项目支出结转34 3302 财政补助结余35 3401 非财政补助结转36 3402 事业结余37 3403 经营结余38 3404 非财政补助结余分配四、收入类39 4001 财政补助收入40 4101 科研收入41 4102 非科研收入 410201 技术收入 410202 学术活动收入 410203 科普活动收入 410204 试制产品收入 410205 教学活动收入42 4201 上级补助收入43 4301 附属单位上缴收入44 4401 经营收入45 4501 其他收入五、支出类46 5001 科研支出47 5002 非科研支出 500201 技术支出 500202 学术活动支出 500203 科普活动支出 500204 试制产品支出 500205 教学活动支出48 5003 支撑业务支出49 5004 行政管理支出50 5006 后勤保障支出51 5007 离退休支出52 5101 上缴上级支出53 5201 对附属单位补助支出54 5301 经营支出55 5401 其他支出。