春节慰问品做那个(在新会计准则里.春节给职工的慰问品应在哪个科目核算)

1.在新会计准则里.春节给职工的慰问品应在哪个科目核算

1.本科目核算事业单位开展各项专业业务活动及其辅助活动发生的实际支出。

有财政补助收入的事业单位,其财政补助资金必须按拟定的用途使用,不得自行改变资金用途。

2.事业支出应按以下科目进行明细核算:基本工资、补助工资、其他工资、职工福利费、社会保障费、助学金、公务费、业务费、设备购置费、修缮费和其他费用。

3.事业支出的报销口径规定如下:

(1)对于发给个人的工资、津贴、补贴和抚恤救济费等,应根据实有人数和实发金额,取得本人签收的凭证后列报支出。

(2)购入办公用品可直接列报支出。购入其他各种材料可在领用时列报支出。

(3)社会保障费、职工福利费和管理部门支付的工会经费,按照规定标准和实有人数每月计算提取,直接列报支出。

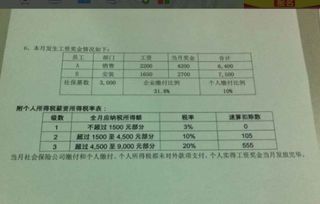

2.工会发过节费,会计核算计入哪个科目

工会发过节费,会计核算计入应付职工薪酬科目。

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照"工资,奖金,津贴,补贴"、"职工福利"、"社会保险费"、"住房公积金"、"工会经费"、"职工教育经费"、"解除职工劳动关系补偿"、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。 货币性职工薪酬 企业应当在职工为其提供服务的会计期间,根据职工提供服务的受益对象,将应确认的职工薪酬(包括货币性薪酬和非货币性福利)计入相关资产成本或当期损益,同时确认为应付职工薪酬。

具体分别以下情况处理:职工薪酬 生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”等科目,贷记“应付职工薪酬”科目; 管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目; 销售人员的职工薪酬,借记“销售费用”科目,贷记“应付职工薪酬”科目; 应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”科目,贷记“应付职工薪酬”科目。