城建局的设置.(城建局的会计都做什么)

1.城建局的会计都做什么

怎样把贪污腐败的钱变成像是正规渠道的钱 很费脑 领导一句话要拿钱 你就得想办法吧账弄的像是正常的支付现金一样!其他的工作和其他的单位差不多 就是根据原始凭证记账 然后每月出报表 然后领导要什么数据 自己埋头在账上找数做成表 如果你是女生就是领导安排的其他的事了 你懂的!

会计工作的大体流程

会计工作的大体流程,就是会计人员在会计期间内,按照国家规定的会计制度,运用一定的会计方法,遵循一定的会计步骤对经济数据进行记录、计算、汇总、报告、从编制会计凭证,登记会计账簿到形成会计报表的过程。通常,将这种依次发生、周而复始的以记录为主的会计处理过程称之为会计循环。具体来说,按照以下几个步骤循环进行:(1)建账就是根据企业具体行业要求和将来可能发生的会计业务情况,购置所需要的账簿,然后根据企业日常发生的业务情况和会计处理程序登记账簿。 (2)会计事项分析。包括经济业务分析、原始凭证审核等工作。 (3)编制会计凭证。即对企业发生的经济业务进行确认和计量,并根据其结果,运用复式记账法编制会计分录,填写会计凭证。 (4)登记有关账簿。即根据会计凭证分别登记有关的日记账、总分类账和明细分类账,并结出发生额和余额。 (5)编制试算平衡表。即根据总分类账试算平衡表和明细分类账试算平衡表,检查记账有无错误。 (6)期末调账和编制工作底稿。期末结账前,按照权责发生制原则,确定本期的应得收入和应负担的费用,并据以对账簿记录的有关账项作出必要调整,编制调账分录和试算平衡表,并结合分类账和日记账的会计数据,据以编制工作底稿,以方便下一步对账和结账工作,并为最后编制报表提供便利。 (7)对账和结账。对账是为确保账簿记录的正确,完整真实,在有关经济业务入账以后,进行的对账工作,主要有账账相对、账证相对和账实相对。 结账即结清账目,在把一定时期所发生的经济业务全部登记入账后,将各种账簿记录的经济业务结算清楚,结出本期发生额合计和期末余额,或将余额结转下期,以便编制会计报表,分清上下期会计记录和分期继续核算。 (8)编制和报送财务报告。根据账簿记录编制资产负债表、利润表、现金流量表等,报告企业财务状况和经营成果。

2.工程施中城建局罚款应计什么会计科

借:长期投资 贷:银行存款###应该算固定资产吧###商品流通企业企业如何建账 商品流通企业是指从事商品流通(买卖)的独立核算企业。

主要包括:商业、供销合作社、粮食、外贸、物资供销、图书发行等企业。如商场、大中小型超市、粮店等等。

因商品流通企业的经济活动主要是流通领域中的购销存活动,所以这类企业的核算主要侧重于采购成本和销售成本的核算及商品流通费用的核算。 该类企业账簿的建立主要也是三个方面。

一、现金日记账及银行存款日记账商品流通企业的现金日记账及银行存款日记账的建立方式与工业企业是相同的。

二、总分类账簿商品流通企业的总分类账除了要设置我们讲到的工业企业日常总分类账簿之外,还要设置商品采购、库存商品、商品进销差价这三个商品流通企业必须使用的总账账簿。 如果经常委托他人代销商品或为他人代销商品,还需设置委托代销商品、代销商品款、受托代销商品账簿。

另外因商品流通企业的收入、成本和税金与工业企业略有不同,所以还应将工业企业的产品销售收入改为“商品销售收入”,把产品销售成本改为“商品销售成本”,把产品销售税金及附加改为“商品销售税金及附加”,把产品销售费用改为“经营费用”。 另外可根据企业业务量大小和业务需要增删需设置的总账账簿。

三、明细分类账的设置根据增设的总账账簿,我们还应增设相关明细账簿,如商品采购明细账,反映购进商品的进价成本及入库商品的实际成本,商品采购明细账可按客户名称设置;库存商品明细账,反映商品的收发结存情况,可按商品的种类、名称、规格和存放地点设置,要求采用数量金额核算法。 在按实际成本计算已销商品成本时,库存商品的发出可按个别计价法(分批实际成本计价)、加权平均法、移动加权平均法、先进先出法、后进先出法、进销差价法和毛利法。

如果企业是商品零售企业,还需设置“商品进销差价”明细账,该账户因是“库存商品”的调整账户,所以它的明细账的设置口径应与“库存商品”明细账一致。 “经营费用”作为反映商品流转整个经营环节所发生的各种费用,应按费用的种类,如运输费、装卸费、整理费、广告费等分类反映。

“商品销售收入”、“商品销售成本”明细账可以按商品的种类、名称、规格或不同的销售部门设置。商品流通企业明细账的设置,除了上述明细账外,其余与工业企业明细账的设置相同。

四、其他问题因商品流通企业存在有较之服务业不同的成本计算问题,所以为了便于成本计算需要外购或自制许多计算用表格,所以在建账时也要有所准备;否则到月末结账时会手忙脚乱。如已销商品进销差价计算表、商品盘存汇总表、毛利率计算表等。

3.求建设局会计一般会经常接触的科目,以及与其他单位在会计处理方面

建设局常见会计科目:

1 1001 现金 2 1002 银行存款 3 1009 其他货币资金 100901 银行本票 100902 银行汇票 4 1111 应收票据 5 1113 应收账款 6 1114 其他应收款 7 1115 坏账准备(基本建设期间不计提坏帐准备,发生时 按实列入相关投资) 8 1120 预付备料款 9 1121 预付工程款 10 1225 原材料 11 1226 低值易耗品 122601 办公用具 122602 生产工具 122603 低值易耗品摊销 12 1230 器材采购 120101 设备采购 120102 材料采购 120103 工具 13 1231 采购保管费 123101 设备 123102 材料 工具用具 14 1232 库存设备 15 1233 库存材料 16 1234 材料成本差异(实物资产均采用实际价格核算,不用此科目) 17 1301 待摊费用(不用此科目) 18 1501 固定资产 19 1502 累计折旧 20 1505 固定资产减值准备(基建时期不用此科目,应为固定资产清理) 21 1601 建筑安装工程投资 160101 建筑工程投资 160102 安装工程投资 22 1602 设备投资 160101 不需要安装设备 160102 在安装设备 160103 工器具 23 1603 待摊投资 160301 工程建设管理费 16030101 工资及奖金 16030102 福利费 16030103 办公费 16030104 差旅费 16030105 通讯费 16030106 业务招待费 16030107 劳务费 16030108 折旧及大修(应为固定资产使用费,含折旧,大修及日常维修) 16030109 无形资产(摊销) 16030110 低值易耗品摊销 16030111 教育经费 16030112 其他 160302 土地征用费 160303 勘察设计费 160304 研究实验费 160305 临时设施费 160306 负荷联动试车费 160307 坏账损失 160308 财务费用 160309 固定资产损失(含设备盘亏及毁损) 160310 设备盘亏及毁损(不用此项) 160311 器材处理亏损(应为流动资产损失) 160312 合同公证费 160313 工程质量监测费 160314 其他 24 1604 其他投资 25 1701 固定资产清理(不用此项) 26 1801 无形资产 27 1805 无形资产减值准备(不用此项) 38 1901 长期待摊费用(发生费用直接进入"待摊投资") 39 1911 待处理财产损益 191101 待处理流动资产损益 191102 待处理固定资产损益 30 2101 短期借款 流动资金借款(按借款银行列子目) 31 2102 基建投资借款(按借款银行列子目) 32 2111 应付票据(按单位或个人列明细帐) 33 2121 应付账款(按单位或个人列明细帐) 34 2122 应付器材款(按单位或个人列明细帐) 35 2123 应付工程款(按单位或个人列明细帐) 36 2131 预收账款(按单位或个人列明细帐) 37 2151 应付工资 38 2153 应付福利费 39 2171 应交税金 217101 应交增值税 21710101 进项税额 21710102 已交税金 21710103 转出未交增值税 21710104 减免税款 21710105 销项税额 21710106 进项税额转出 21710107 转出多交增值税 21710108 未交增值税 217102 应交营业税 217105 应交所得税 217106 应交土地增值税 217107 应交城市维护建设税 217109 应交土地使用税 217110 应交车船使用税 217111 应交个人所得税 40 2176 其他应交款(按教育费附加及交通重点建设附加设明细) 41 2181 其他应付款 42 2191 预提费用 43 2211 预计负债 44 2301 长期借款 45 2321 长期应付款 46 3101 实收资本 47 3111 资本公积 48 3121 盈余公积

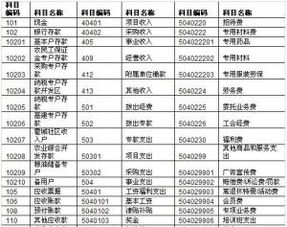

4.建筑行业会计科目一览表

去百度文库,查看完整内容>

内容来自用户:溜溜球_2046

建筑行业会计科目一览表

建筑行业会计科目一览表 序号 编号 科 目 名 称 一级科目 二级科目 三级科目一、资产类 1 1001 库存现金 2 1002 银行存款 100201 人民币存款 100202 外币存款 3 1003 #内部银行存款 4 1009 其他货币资金 100901 外埠存款 100902 银行本票 100903 银行汇票 100904 信用卡 100905 信用证保证金 100906 存出投资款 5 1010 *内部往来 6 1011 *内部单位存款 7 1101 短期投资 110101 股票 110102 债券 110103 基金 110110 其他 8 1102 短期投资跌价准备 110201 股票投资 110202 债券投资 110203 基金投资 110204 其他投资 9 1111 应收票据 10 1121 应收股利

5.建设局会计工作主要内容

根据财会制度的有关规定,结合本局机关财会工作的特点,计财处设置的会计岗位有:计财处长、计财副处长,记帐会计和出纳会计。

计财处长具体组织本局的财务会计工作,编制经费预、决算,草拟内部财会管理制度,检查、考核财会工作并向局领导提出改进工作的建议和意见,积极筹措资金,合理使用经费,督促财会人员依法开展会计管理和会计核算,兼管稽核工作。

计财处副处长协助处长做好本局各项财务会计管理工作,组织对局直属单位的财务管理和会计核算的监督及内部审计工作,等等。

记帐会计负责登记明细及总分类帐簿,负责往来款项的结算和清理,防止发生呆帐,负责票据管理工作,要求票据领、缴无差错,保管安全,归档及时,按规定编制财务会计报告,进行财务分析;兼管会计档案管理工作,按照《会计档案管理办法》的规定整理、立卷、归档,并妥善保管;兼管财产物资清查工作,做到定期清查盘点,保证帐、卡、物相符。

出纳会计,负责现金、银行存款和有价证券的收付。认真审核原始凭证,及时登记日记帐簿,做到手续齐全,真实准确,传递及时,日清月结。

6.建筑会计都有哪些会计科目

一、建筑业会计和工业会计有所不同,它是按工程项目来核算的,一项工程一个核算账户。科目有工程施工;工程结算。工程完工后才结转成本的。其它和工业会计没有好大的差别。你可以找一本这方面的书看一看就不行了吗。做过工业会计的人再做建筑业会计应该不会很难的。

二、建筑会计会计科目表一、资产类 :材料成本差异 、现金 、委托加工物资 、银行存款 、|库存产成品 、其他货币资金、待摊费用 、短期投资、长期投资、应收票据 、拨付所属资金、应收帐款 、固定资产 、坏帐准备 、累计折旧 、预付帐款 、固定资产清理、内部往来 、临时设施 、备用金、临时设施摊销 、其他应收款 、专项工程支出 、物资采购 、无形资产 、采购保管费 、递延资产 、库存材料 、待处理财产损溢 、周转材料 、低值易耗品 二、负债类:盈余公积 、短期借款 、本年利润、应付票据、利润分配 、应付帐款 、预收帐款 三、所有者权益类:管理费用 、实收资本 、财务费用 、上级拨入资金 、投资收益 、资本公积 、营业外收入、营业外支出 四、成本类:其他应付款 、工程施工 、应付工资 、工业生产 、应付福利费 、机械作业 、应交税金 、辅助生产 、应付利润、其他应交款 、五、损益类 :预提费用 、工程结算收入、长期借款 、工程结算成本、应付债券 、工程结算税金 、及附加 、长期应付款 、其他业务收入 、其他业务支出、