常见的账务处理(常用说明及主要账务处理)

1.常用会计科目说明及主要账务处理

一、记账凭证账务处理程序,是指在经济业务发生的时候,根据原始凭证或者是原始汇总表(汇总原始凭证)来编辑记账凭证,然后直接根据记账凭证逐笔登记总分类账及相关明细账日记账,最后编辑相应的财务报表,如资产负债表,利润表等。

比如说我们可以根据付款凭证,收款凭证登记现金日记账和银行日记账。因为要根据记账凭证,每发生一笔经济业务都需要根据记账凭证逐笔登记,所有工作量比较大,消耗的账页也比较多,不便于会计工作的分工。

一般适用于规模较小,经济业务量较少的单位。 二、汇总记账凭证财务处理程序,是指根据汇总记账凭证登记总分类账,并定期编制财务报表。

这类所说的汇总记账凭证,是一种累计汇总的记账凭 证,是对日常会计核算过程中所填写的专用记账凭证,安装凭证的种类分别定期进行汇总填制。三、科目汇总表财务处理程序,它是根据各种记账凭证先定期按会计科目汇总编制科目汇总表,然后根据科目汇总表登记总分类账,进而结合相关的明细账和凭证编制财务报表,如资产负债表,利润表。

科目汇总表是根据一定时期内的全部记账凭证,按照相同的会计科目进行归类,定期飞镖技术汇总出每个会计科目的借、贷方的本期发生额。并填写在相应的栏内。

对于科目汇总表总中“库存现金”、“银行存款”科目的借方本期发生额和贷方本期发生额,也可以直接根据现金日记账和银行日记账的收入合计和支出合计填列。

2.常用会计科目说明及主要账务处理

财税one 回答:

会计科目是对会计对象的具体内容进行分类核算的标志或项目。设置会计科目是正确组织会计核算的一种专门方法。

如前所述,会计各要素(资产、负债、所有者权益、收入、费用、利润)都是由于经济业务发生所引起的,并且导致各要素的具体内容必定会发生数量金额的增减变动。例如,用银行存款购进原材料,原材料的增加导致银行存款的减少,使得资产要素的具体构成发生变化;用银行存款偿还前欠的应付货款,应付货款与银行存款同时减少,使得资产与负债两要素也同时减少等等。所以,会计要素要提供各种有用的经济信息以满足会计信息使用者的需要,不仅要按会计要素分类反映其增减变化,而且需要根据会计要素的内容和特点,对每一会计要素再作进一步分类,按此类别提供会计信息,对会计要素的进一步分类则形成不同的科目即会计科目。

通过设置会计科目,可以分类反映不同的经济业务,可以将复杂的经济信息变成有规律、易识别的经济信息,并为其转换为会计信息准备条件。在设置会计科目时,需对会计核算和监督的具体内容进行分类,并按每一类别内容特征设定范围、定义、名称。例如,工业企业拥有的生产经营过程中的物质条件,机器设备、厂房,具有共性,即均属于劳动资料,则将之归为一类,称之为“固定资产”;企业为生产经营购入的各种各样的材料,具有共性,均属于劳动对象,则将之归为一类,称之“原材料”。又如,企业的货币资金由于保管地点和收付方式不同,可以将其划分为两个类别:银行存款和现金,相应也设置两个会计科目,其中“银行存款”科目用来核算企业存放在银行的存款的增减变动及结存情况;而“现金”科、目用来核算企业库存现金的收付与结存情况。可见,会计科目是设置账户、进行处理账务必须遵守的规则和依据,是一种基本的会计核算方法。

3.【几种常用的账务处理程序的内容有哪些

常用的账务处理程序主要有记账凭证账务处理程序、汇总记账凭证账务处理程序和科目汇总表账务处理程序.其主要区别,即各自的特点主要现在登记总账依据和方法不同 一、记账凭证账务处理程序 记账凭证账务处理程序是直接根据记账凭证逐笔登记总分类账的一种账务处理程序.它是基本的账务处理程序.记账凭证账务处理程序简单明了,易于理解,总分类账可以较详细地反映经济业务的发生情况.其缺点是:登记总分类账的工作量较大.该财务处理程序适用于规模较小、经济业务量较少的单位.\x0d二、汇总记账凭证账务处理程序 汇总记账凭证账务处理程序是根据原始凭证或汇总原始凭证编制记账凭证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账的一种账务处理程序.汇总记账凭证账务处理程序减轻了登记总分类账的工作量,便于了解账户之间的对应关系.其缺点是:按每一贷方科目编制汇总转账凭证,不利于会计核算的日常分工,当转账凭证较多时,编制汇总转账凭证的工作量较大.该财务处理程序适用于规模较大、经济业务较多的单位.\x0d三、科目汇总表账务处理程序 科目汇总表账务处理程序又称记账凭证汇总表账务处理程序,它是根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账的一种账务处理程序.科目汇总表账务处理程序减轻了登记总分类账的工作量,并可做到试算平衡,简明易懂,方便易学.其缺点是:科目汇总表不能反映账户对应关系,不便于查对账目.它适用于经济业务较多的单位来。

4.常见的会计分录有哪些

1、采购原材料 借:原材料 应交税费—应交增值税(进项税额) 贷:银行存款 (应付帐款、票据) 2、生产领用材料 借:生产成本 制造费用 管理费用 贷:原材料 3、分配工资 借:生产成本 制造费用 管理费用 贷:应付职工薪酬-工资 4、计提福利费 借:生产成本 制造费用 管理费用 贷:应付职工薪酬-福利费 5、发工资 借:应付职工薪酬-工资 贷:银行存款(库存现金) 6、平时车间费用 借:制造费用 贷:库存现金 7、月末结转 借:生产成本 贷:制造费用 8、结转完工产品 借:库存商品 贷:生产成本 9、销售商品 借:银行存款(应收帐款、应收票据) 贷:主营业务收入 应交税费—应交增值税(销项税额) 10、结转销售商品成本 借:主营业务成本 贷:库存商品 11、计交税金 借:营业税金及附加 贷:应交税费—城建税 —教育费附加 --地方教育费附加 12、结转厂部费用 借:本年利润 贷:管理费用 13、发生借款利息 ① 支出 借:财务费用 贷:银行存款(库存现金) ② 收入 借:银行存款(库存现金) 贷:财务费用 14、结转各项收入 借:主营业务收入 其他业务收入 投资收益 营业外收入 贷:本年利润 15、结转各项费用 借:本年利润 贷:主营业务成本 其他业务支出 主营业务税金及附加 管理费用 销售费用 财务费用 营业外支出 16、计交所得税 借:所得税费用 贷:应交税费—应交所得税 17、结转所得税 借:本年利润 贷:所得税费用 18、结转净利润 ① 盈利 借:本年利润 贷:利润分配 ② 亏损 借:利润分配 贷:本年利润 注:商业企业只用1、9、10、11、12、13、14、15、16、17、18项,其中18项是在年终时才做的,平时只做1---17项。

5.常用的会计分录

1. 采购原材料

借:原材料

应交税费—应交增值税(进项税额)

贷:银行存款

(应付帐款、票据)

2、生产领用材料

借:生产成本

制造费用

管理费用

贷:原材料

3、分配工资

借:生产成本

制造费用

管理费用

贷:应付职工薪酬-工资

4、计提福利费

借:生产成本

制造费用

管理费用

贷:应付职工薪酬-福利费

5、发工资

借:应付职工薪酬-工资

贷:银行存款(库存现金)

6、平时车间费用

借:制造费用

贷:库存现金

7、月末结转

借:生产成本

贷:制造费用

8、结转完工产品

借:库存商品

贷:生产成本

9、销售商品

借:银行存款(应收帐款、应收票据)

贷:主营业务收入

应交税费—应交增值税(销项税额)

10、结转销售商品成本

借:主营业务成本

贷:库存商品

11、计交税金

借:营业税金及附加

贷:应交税费—城建税

—教育费附加

--地方教育费附加

12、结转厂部费用

借:本年利润

贷:管理费用

13、发生借款利息

① 支出

借:财务费用

贷:银行存款(库存现金)

② 收入

借:银行存款(库存现金)

贷:财务费用

14、结转各项收入

借:主营业务收入

其他业务收入

投资收益

营业外收入

贷:本年利润

15、结转各项费用

借:本年利润

贷:主营业务成本

其他业务支出

主营业务税金及附加

管理费用

销售费用

财务费用

营业外支出

16、计交所得税

借:所得税费用

贷:应交税费—应交所得税

17、结转所得税

借:本年利润

贷:所得税费用

18、结转净利润

① 盈利

借:本年利润

贷:利润分配

② 亏损

借:利润分配

贷:本年利润

6.请问会计分录都包含哪些

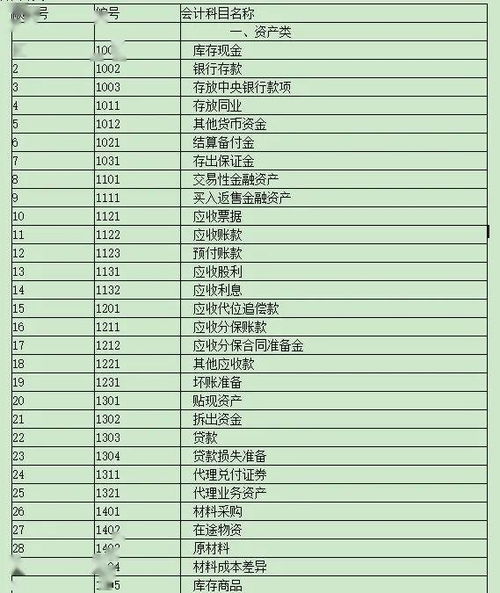

企业常用会计科目表

编 号 名 称

一、资产类

现金

101银行存款

102应收账款

113坏账准备

114其他应收款

119材料采购

材料

122产成品

123待摊费用

137固定资产

139累计折旧

161待处理财产损溢

165二、负债类

191短期借款

应付账款

其他应付款

应付工资

201应交税金

203应付利润

209预提费用

长期借款

214应付福利费

三、所有者权益

实收资本

301资本公积

311盈余公积

313本年利润

321利润分配

322四、成本类

生产成本

401制造费用

405五、损益类

营业收人

501营业成本

502销售费用

503营业税金

504管理费用

521财务费用

522营业外收入

541营业外支出

542所得税

7.所有详细的常用会计科目及常用会计科目六大类

一、资产类

库存现金 银行存款 其他货币资金 交易性金融资产 应收票据 应收账款 其他应收款 坏账准备 预付账款 材料采购 在途物资 原材料 周转材料 材料成本差异 库存商品 长期股权投资 持有至到期投资 固定资产 累计折旧 固定资产清理 在建工程 无形资产 累计摊销 长期待摊费用 待处理财产损益

二、负债类

短期借款 应付票据 应付账款 预收账款 其他应付款 其他应交款 应付职工薪酬 应交税款 应付股利 应付利息 长期借款 应付债券 长期应付款

三、共同类

清算资金往来

四、所有者权益

实收资本 资本公积 盈余公积 本年利润 利润分配

五、成本类

生产成本 制造费用 劳务成本

六、损益类

主营业务收入 其他业务收入 营业外收入 主营业务成本 其他业务成本 营业税金及附加 销售费用 管理费用 财务费用 投资收益 营业外支出 所得税费用

我所知道的就这些了 希望可以帮到你