残保在属于社保吗(交纳残保金应计入哪个)

1.交纳残保金应计入哪个会计科目

我在一个地方看到如下的介绍,你可以看看:

/club/bbs/ShowAnnounce.asp?ID=3351081

财政部关于印发企业缴纳残疾人就业保障金有关会计处理规定的通知

财会[1995]10号

1995年2月17日

国务院各有关部委、直属机构,各省、自治区、直辖市、计划单列市财政厅(局):

为了更好地贯彻执行《中华人民共和国残疾人保障法》,根据财政部颁发的《残疾人就业保障金管理暂行规定》,现就企业缴纳残疾人保障金有关会计处理问题通知如下:

一、企业应在“其他应交款”科目下设置“应交残疾人就业保障金”明细科目(外商投资企业在“其他应付款”科目下设置“应付残疾人就业保障金”明细科目),核算企业按规定应缴纳的残疾人就业保障金。

二、企业按规定计算出应缴纳的残疾人就业保障金,借记“管理费用——残疾人就业保障金”科目,贷记“其他应交款——应交残疾人就业保障金”科目或“其他应付款——应付残疾人就业保障金”科目;实际上交时,借记“其他应交款——应交残疾人就业保障金”或“其他应付款——应付残疾人就业保障金”科目,贷记“银行存款”科目。

企业超比例安置残疾人就业或者为安排残疾人就业做出显著成绩,按规定收到的奖励,借记“银行存款”等科目,贷记“管理费用——残疾人就业保障金”科目。

三、企业逾期未缴纳残疾人就业保障金,按规定缴纳的滞纳金,借记“营业外支出”科目,贷记“银行存款”科目。

2.残保金计入哪个科目

残保金应该计入"支付其他与经营活动有关的现金"项目中。

现金流量表是反应一定时期内(如月度、季度或年度)企业经营活动、投资活动和筹资活动对其现金及现金等价物所产生影响的财务报表。

在现金流量表里收到的与其他经营活动有关的现金是指:

销售商品、提供劳务以及税金返还(收到的增值税、消费税、营业税、所得税、教育费附加返还)。除此之外的收到的现金如罚款收入、赔偿收入等,都属收到的其他与经营活动有关的现金。

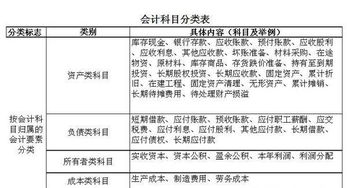

请点击输入图片描述

扩展资料:

残疾人就业保障金纳入地方一般公共预算统筹安排,主要用于支持残疾人就业和保障残疾人生活,支持方向包括:

(一)残疾人职业培训、职业教育和职业康复支出。

(二)残疾人就业服务机构提供残疾人就业服务和组织职工职业技能竞赛(含展能活动)支出。补贴用人单位安排残疾人就业所需设施社保购置、改造和支持性服务费用、补贴辅助性就业机构建设和运行费用。

(三)残疾人从事个体经营、自主创业、灵活就业的经营场所租赁、启动资金、设施设备购置补贴和小额贷款贴息、各种形式就业残疾人的社会保险缴费补贴和用人单位岗位补贴。扶持农村残疾人从事种植、养殖、手工业及其他形式生产劳动。

(四)奖励超比例安排残疾人就业的用人单位,以及为安排残疾人就业作出显著成绩的单位或个人。

(五)对从事公益性岗位就业、辅助性就业、灵活就业,收入达不到当地最低工资标准、生活确有困难的残疾人的救济补贴。

(六)经地方人民政府及其财政部门批准用于促进残疾人就业和保障困难残疾人、重度残疾人生活等其他支出。

参考资料来源:搜狗百科-现金流量表

参考资料来源:搜狗百科-残疾人就业保障金

3.在会计中残保金以什么为依据计算的,应计入什么科目

应缴纳残疾人就业保障金金额=征缴标准*(在职职工总数*1.5%-残疾人职工数)

其中,征缴标准由残疾人就业服务机构(残联)审核确认,一般为当地公布的上年职工平均工资总额。

我按照新会计准则,编制会计分录如下:

计提时:

借:管理费用-残疾人就业保障金

贷:其他应付款-残疾人就业保障金

上交时

借:其他应付款-残疾人就业保障金

贷:银行存款

或不计提,上交时,直接编制会计分录如下:

借:管理费用-残疾人就业保障金

贷:银行存款

4.交纳残保金会计分录是什么

两种帐务处理方法:

1、如果不采取提取方法,缴纳时,直接作凭证:

借:管理费用--残保金

贷:银行存款(或现金)

2、如果提取的话:

(1)提取时

借:管理费用--残保金

贷:其他应付款--残保金

(2)上交时

借:其他应付款--残保金

贷:银行存款(或现金)

残疾人就业保障金简称残保金,是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位缴纳的资金。由用人单位所在地的地方税务局负责征收,没有分设地方税务局的地方,由国家税务局负责征收。

保障金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。计算公式如下:

保障金年缴纳额=(上年用人单位在职职工人数X所在地省、自治区、直辖市人民政府规定的安排残疾人就业比例 - 上年用人单位时间安排的残疾人及就业人数)X上年用人单位在职职工年平均工资。

5.残保金怎么做会计分录

一、如果不采取提取方法,缴纳时,直接作凭证:

借:管理费用--残保金

贷:银行存款(或现金)

二、如果提取的话:

提取时

借:管理费用--残保金;

贷:其他应付款--残保金

上交时

借:其他应付款--残保金;

贷:银行存款(或现金)

根据新的会计准则,可以按规定计算出应缴纳的残疾人就业保障金,借记“管理费用──残疾人就业保障金”科目,贷记“其他应交款──应交残疾人就业保障金”科目或“其他应付款──应付残疾人就业保障金”科目。

实际上交时,借记“其他应交款──应交残疾人就业保障金”或“其他应付款──应付残疾人就业保障金”科目,贷记“银行存款”科目。

根据《关于印发《增值税会计处理规定》的通知》(财会[2016]22号)规定:全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,

该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、城镇土地使用税、车船税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目)

扩展资料:

保障金纳入地方一般公共预算统筹安排,主要用于支持残疾人就业和保障残疾人生活,支持方向包括:

(一)残疾人职业培训、职业教育和职业康复支出。

(二)残疾人就业服务机构提供残疾人就业服务和组织职工职业技能竞赛(含展能活动)支出。补贴用人单位安排残疾人就业所需设施社保购置、改造和支持性服务费用、补贴辅助性就业机构建设和运行费用。

(三)残疾人从事个体经营、自主创业、灵活就业的经营场所租赁、启动资金、设施设备购置补贴和小额贷款贴息、各种形式就业残疾人的社会保险缴费补贴和用人单位岗位补贴。扶持农村残疾人从事种植、养殖、手工业及其他形式生产劳动。

(四)奖励超比例安排残疾人就业的用人单位,以及为安排残疾人就业作出显著成绩的单位或个人。

(五)对从事公益性岗位就业、辅助性就业、灵活就业,收入达不到当地最低工资标准、生活确有困难的残疾人的救济补贴。

(六)经地方人民政府及其财政部门批准用于促进残疾人就业和保障困难残疾人、重度残疾人生活等其他支出。

参考资料来源:百度百科-残疾人就业保障金