房租设计费做什么(房屋装修费设计费应计入到什么科目)

1.房屋装修费、设计费应计入到什么科目

房屋装修费、设计费应“长期待摊费用”科目,在受益期内平均摊销。

发生时,

借:长期待摊费用

贷:银行存款

摊销时,

借:管理费用

贷:长期待摊费用

长期待摊费用是指企业已经支出,但摊销期限在1年以上的各项费用。长期待摊费用不能全部计入当年损益,应当在以后年度内分期摊销,具体包括租入固定资产的改良支出及摊销期限在一年以上的其他待摊费用。

长期待摊费用核算的基本原则:

(1)企业在筹建期间发生的费用,除购置和建造固定资产以外,应先在长期待摊费用中归集,待企业开始生产经营起一次计入开始生产经营当期的损益。

(2)租入固定资产改良支出应当在租赁期限与预计可使用年限两者孰短的期限内平均摊销。

(3)固定资产大修理支出采取待摊方法的,实际发生的大修理支出应当在大修理间隔期内平均摊销。

(4)股份有限公司委托其他单位发行股票支付的手续费或佣金减去发行股票冻结期间的利息收入后的相关费用,从发行股票的溢价中不够抵销的,或者无溢价的,作为长期待摊费用,在不超过2年的期限内平均摊销,计入管理费用。

(5)其他长期待摊费用应当在受益期内平均摊销。

2.房租费用计入什么科目

房租计入计入营业费用或者主营业收入。

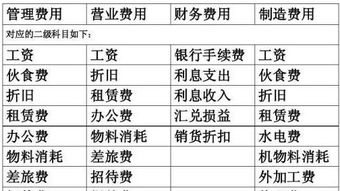

会计科目分两种情况:一、租房付房租:1、如果是做办公用的,作为管理费用,如果是生产用的,作为制造费用,如果是仓库用的,可以作为营业费用。2、至于是否摊销,那就看是否属于一年以上的租金或者属于跨公历年度的租金,如果不是,那可以不摊销,如果是,最少要按年度进行摊销。

在实践中,比较规范的企业是按月进行摊销的。二、租出房子收租:一般进入其他业务收入,如果公司从事租金业务的话则进入主营业收入。

扩展资料:在经营租赁条件下,租金应考虑出租资产的折旧费、大修理费、日常维修费、租赁期间利息、保险费、税损以及出租方收取的手续费等因素。如果租约中规定日常维修费由承租方负责进行,则日常维修费不应包括在租金中。

在融资租赁条件下,租金应考虑租赁资产的买价、出租方垫付资金的利息以及出租方收取的手续费等因素。至于租赁资产的维修费、保除费、税捐以及租赁资产的陈旧风险等,一般由承租人负责,而不包括在租金中。

也有的租赁租金数额事先不确定,而是按期根据双方商定的某种计算租金的标准,如产品的产量、销售量,使用机器的台时数、市场利率、物价指数等。这种计算租金的方法一般适用于零售业,也适用于矿地租赁和企业租赁。

企业所得税法规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失其他支出,准予在计算应纳税所得额时扣除。纳税人申报的扣除要真实、合法。

真实是指能提供证明有关支出确属已经实际发生的适当凭据;合法是指符合税收规定,其他法规规定与税收法规规定不一致的,以税收法规规定为准。

3.房租计入什么会计科目

房租计入会计科目分两种情况:

一、租房付房租:

1、如果是做办公用的,作为管理费用,如果是生产用的,作为制造费用,如果是仓库用的,可以作为营业费用。

2、至于是否摊销,那就看是否属于一年以上的租金或者属于跨公历年度的租金,如果不是,那可以不摊销,如果是,最少要按年度进行摊销。在实践中,比较规范的企业是按月进行摊销的。

二、租出房子收租:

1、一般进入其他业务收入,如果公司从事租金业务的话则进入主营业收入。

扩展资料:

房屋租金支出,应根据房屋的具体用途计入相应会计科目:

1、用于产品生产的厂房,可以计入制造费用;

2、用于销售的门市部,计入销售费用科目等。

3、至于是否摊销,那就看是否属于一年以上的租金或者属于跨公历年度的租金。如果不是,那可以不摊销,如果是,最少要按年度进行摊销。在实践中,比较规范的企业是按月进行摊销的。

参考资料:搜狗百科-租赁会计

参考资料:搜狗百科-会计分录

4.设计费计入会计哪个科目

设计费计入管理费用。

会计分录为:

借:管理费用。贷:银行存款。注意:但是为特定客户设计产品所发生的、可直接确定的设计费用应计入存货的成本。

管理费用是指 企业行政管理部门 为组织和管理生产经营活动 而发生的各项费用。 管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

包括:公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

扩展资料:

费用审查类别

1、无形资产摊销的审查

主要包括:无形资产的估价是否真实、合理;无形资产的摊销期限是否合理,注意查明无形资产仍可长期使用而其价值已全部摊销,或者无形资产的使用期限已到,而其价值尚未摊销完毕的情况,这可通过查阅无形资产摊销明细账查明;有无将无形资产摊销列入固定资产折旧的错误处理。

2、土地使用费的审查

主要包括:根据有关规定,核实列支的土地使用费是否真实、正确;有无将上年度或下年度的土地使用费列作当年费用;对未办理土地使用证书或虽已办理了证书,但当年未支付土地使用费的,应查明其是否按规定预提了土地使用费,并计入当年损益。

3、职工教育经费的审查

职工教育经费是指企业为职工学习先进技术和提高文化水平而支付的费用,一般按职工工资总额的2.5%提取。其审查主要是审查是否按规定提取,计算是否正确,有无被挪作他用的情况等。

5.房屋装修费计入什么科目

由于取消了长期待摊费用科目,房屋装修费直接计入管理费用即可。

管理费用是指 企业行政管理部门 为组织和管理 生产经营活动 而发生的各项费用。包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费等。

管理费用属于期间费用,在发生的当期就计入当期的损益。

本科目核算小企业为组识和管理企业生产经营所发生的管理费用,如小企业的行政管理部门在经营管理中发生的公司经费(包括行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办工费和差旅费等)工会经费、待业保险费、劳动保险费、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车辆使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、无形资产摊销、职工教育经费、研究与开发费、排污费、存货盘亏或盘盈(不包括应计入营业外支出的存货损失)、计提的坏账准备、存货跌价准备等。

6.房租怎么做会计分录

现在的会计新准则中没有“待摊费用”科目,如果房租是预付一年以上或超过当年月份的就需要通过“长期待摊费用”科目;如果房租是预付一年以内或都是当年月份发生的就直接计入当年损益,做“销售费用或管理费用-房租费”。

比如:1.预交2015年1-12月房租费20000元,拿到房租发票。

借:销售费用或管理费用-房租费 20000

贷:银行存款-**行 20000

2.2015年5月预交2015年6月-2016年5月房租费20000元,拿到房租发票。

做2015年6月-12月的房租分录和2016年1-5月的挂帐分录

借:长期待摊费用-房租费 8333

借:销售费用或管理费用-房租费 11667

贷:银行存款-**行 20000