在制品(“在产品”是吗?搜狗问问)

1.“在产品”是会计科目吗?搜狗问问

新会计准则出来后,已经没有”在产品“和”产成品“这两个会计科目了,这两个科目在期末一般通过存货或者库存商品在资产负债表中反应。

在产品亦称在制品。在企业的生产过程中正处于加工或等待加工的产品。产成品,又称“成品”。是指在一个企业内已完成全部生产过程、按规定标准检验合格、可供销售的产品。“产成品”账户属于资产类账户,核算企业库存的各种产成品的实际成本。

扩展资料:

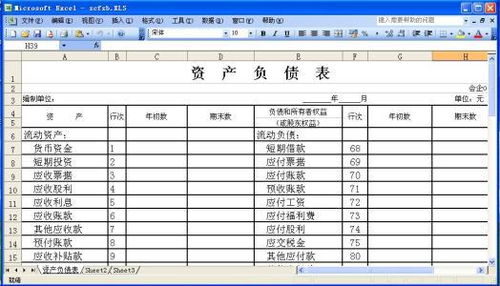

资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益情况的会计报表,是企业经营活动的静态体现,根据“资产=负债+所有者权益”这一平衡公式,

依照一定的分类标准和一定的次序,将某一特定日期的资产、负债、所有者权益的具体项目予以适当的排列编制而成。它表明权益在某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权。它是一张揭示企业在一定时点财务状况的静态报表。

参考资料来源:百度百科-资产负债表

2.在产品在会计分录中怎么表示出来啊

如果设置了在产品科目,结转时:

借:在产品

贷:生产成本---料、工、费

下个月末时,

借:产成品

贷:在产品(将完工的在产品转入产成品,因为生产成本已经转入在产品,所以直接转入已完工产成品)其实没有必要结转到在产品,生产成本留有余额即为在产品。

拓展资料:

在产品

在产品是指原材料投入生产后,尚未最后完工的产品。包括制作过程中的在产品、已加工完成入库但不能对外销售的半成品。

work-in-process 亦称在制品。在企业的生产过程中正处于加工或等待加工的产品。

广义的含义指从原材料、外购物投入生产到制成成品出产前,存在于生产过程的各个阶段、各个环节上需要继续加工的产品,包括存在于车间之间的半成品和存在于车间内部的在制品。

在产品:企业正在制造尚未完工的生产物,包括正在各个生产工序加工的产品和已经加工完毕但尚未检验或已检验但尚未办理入库手续的产品。

参考链接:百度百科:在产品

3.正在加工中的产品属于会计科目中的什么项目

加工中的属于半成品,属于资产类。

会计科目是对会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。

为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。

扩展资料 一是严把资料审核。每次记账前,记账公司都要对报账清单的制作、编制及承接手续、出纳盘存表等方面进行认真核对和审查,严把资料审核关;同时,还细致地指导报账员按规范的方式方法登记好银行存款和现金日记账。

二是及时精准记账。记账公司在处理会计科目上更加精准统一,记账更加及时,按季度记账。

规范参与村级预决算编制。 三是财务公开透明。

记账公司在每季完成记账和年度决算后,及时到各村张榜公开财务收支情况,并将公开内容实行影像资料保管。 四是档案移交规范。

年终记账公司对报账清单、会计凭证、出纳盘存表、财务报表、预算表、决算表、财务公开表及影像资料进行分类整理,装订成册,档案盒封装,整体移交,做到镇、村各留一套。 五是加强考核管理。

实行代理记账后,财政所指派一人对记账公司实行全程监督管理,分阶段抽查和检查,防止在代理记账后出现违反财务制度的现象发生。年终由镇政府组织相关部门人员组成考核小组,对记账公司全年工作实行100分制考核,90分评定为合格,否则按分值扣减服务费用。