基建账收入利息(事业单位基建会计的,银行存款利息,怎么处理?)

1.事业单位基建会计的,银行存款利息,怎么处理?

事业财务核算法

顾名思义,取得的银行贷款以及偿还均在事业财务账面反映,基建财务按拨款处理。

(1)取得借款时:

借:银行存款

贷:借入款项——**银行

(2)转入基建专户时:

借:其他应收款——基建借款——**

工程项目

贷:银行存款

(3)年末结账时

需要将基建完工交付数、基建实际投资数与一般基金余额做一比较:若前者大于后者,即存在事业财务无力接受的交付资产或实际投资,大于部分基建挂账;若前者小于后者,则按基建交付数和基建实际投资数全额接受并列当年支出。 借:结转自筹基建(以一般基金余额不出现赤字为限)

贷:其他应收款——基建借款——**工程项目

借:事业结余

贷:结转自筹基建

同时,完工资产增加固定资产账面价值:

借:固定资产

贷:固定基金

基建财务:

借:银行存款

贷:基建拨款——自筹资金拨款

借:交付使用资产(事业财务可接受的基建交付及实际投资数)

贷:建筑安装工程投资

(4)偿还借款时,事业财务:

借:借入款项——**银行

贷:银行存款

借:事业支出——基建借款——**工

2.基建会计中专户产生的利息收入和手续费怎么做账

基建会计中专户产生的利息收入和手续费计入待摊投资支出。账务处理:

利息收入

借:银行存款

贷:待摊投资

手续费

借:待摊投资

贷:银行存款

关于印发《基本建设项目建设成本管理规定》的通知(财建[2016]504号)规定:第四条 待摊投资支出是指项目建设单位按照批准的建设内容发生的,应当分摊计入相关资产价值的各项费用和税金支出。主要包括:

(一)勘察费、设计费、研究试验费、可行性研究费及项目其他前期费用;

(二)土地征用及迁移补偿费、土地复垦及补偿费、森林植被恢复费及其他为取得或租用土地使用权而发生的费用;

(三)土地使用税、耕地占用税、契税、车船税、印花税及按规定缴纳的其他税费;

(四)项目建设管理费、代建管理费、临时设施费、监理费、招标投标费、社会中介机构审查费及其他管理性质的费用;

(五)项目建设期间发生的各类借款利息、债券利息、贷款评估费、国外借款手续费及承诺费、汇兑损益、债券发行费用及其他债务利息支出或融资费用;

(六)工程检测费、设备检验费、负荷联合试车费及其他检验检测类费用;

(七)固定资产损失、器材处理亏损、设备盘亏及毁损、报废工程净损失及其他损失;

(八)系统集成等信息工程的费用支出;

(九)其他待摊投资性质支出。

项目在建设期间的建设资金存款利息收入冲减债务利息支出,利息收入超过利息支出的部分,冲减待摊投资总支出。

3.取得基建借款利息收入的账务处理有哪些呢

取得基建借款利息收入的账务处理如下所示: 误:借:银行存款 贷:基建拨款——其他拨款 正:借:银行存款 贷:待摊投资——借款利息 说明:基建借款利息收入不符合"基建拨款"科目核算的范围,其既不属于中央、地方财政的预算拨款,也不属于企业自筹或接受捐赠的资金,故此,在"基建拨款"中核算借款利息的收入是不合适的.此外,由于借款利息收入并不会导致建设单位向银行的基建借款增加,也不涉及有基建借款项目的交付使用,所以有的建设单位将借款利息收入计入"基本建设借款"、"待冲基建支出"等科目的账务处理都是错误的.依照《国有建设单位会计制度》的规定,应根据借款利息收入的所得额冲减"待摊投资——借款利息"的科目,确认为待摊投资中借款利息发生费用的减少,只有在非经营性项目中,存款利息冲减完借款所支付的利息后的盈余资金,以及在没有项目贷款下的存款利息才可以作为基建拨款处理.。

4.基建期间的银行贷款利息怎么做账务处理

基建期间的银行贷款利息账务处理:需要资本化息计入固定资产或在建工程,不需要资本化的利息计入财务费用。

基建期间的银行贷款利息---计入在建工程,分录为

借:在建工程

贷:银行存款(应付利息)

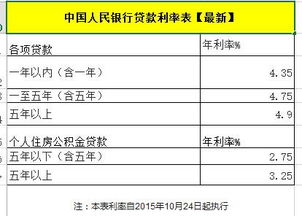

贷款利息,是指贷款人因为发出货币资金而从借款人手中获得的报酬,也是借款人使用资金必须支付的代价。 银行贷款利率是指借款期限内利息数额与本金额的比例。以银行等金融机构为出借人的借款合同的利率确定,当事人只能在中国银行规定的利率上下限的范围内进行协商。贷款利率高,则借款期限后借款方还款金额提高,反之,则降低。决定贷款利息的三大因素:贷款金额、贷款期限、贷款利率。