建筑公司如何设置(施工企业的设置)

1.施工企业的会计科目设置

建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。

特别是在成本核算和收入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生产性企业相同的核算不在此做探讨。

(一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。

下面设置“合同成本”和“毛利”两个二级明细科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公费(项目/部门核算) 差旅费(项目/部门核算) 财产保险费(项目/部门核算) 工程保修费(项目/部门核算) 排污费(项目/部门核算) 劳动保护费(项目/部门核算) 检验试验费(项目/部门核算) 外单位管理费(项目/部门核算) 材料整理及零星运费(项目/部门核算) 材料物资盘亏及毁损(项目/部门核算) 取暖费(项目/部门核算) 其他费用(项目/部门核算) 2、工程施工-毛利,核算工程毛利 具体的设置根据企业需要选择,不一定非要设置这些会计科目。

特别是间接费用,有些不需要的可以不予以设置。 (二)机械作业 该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。

相当于制造待业的“辅助生产成本”科目。有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。

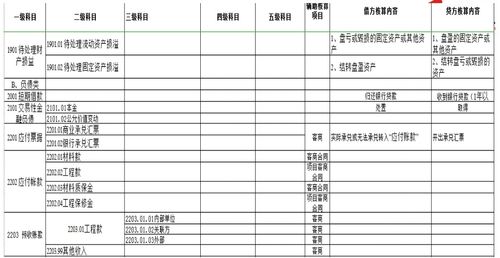

通常情况下,应当设置以下明细科目: 工资及附加(部门/设备核算) 燃料及动力(部门/设备核算) 折旧费(部门/设备核算) 配件及修理费(部门/设备核算) 间接费用(部门/设备核算) (三)应收账款 1、应收工程款(往来单位核算) 核算根据工程进度报表或者结算的应收账款 2、应收销货款(往来单位核算) 核算施工企业应收产品销售货款 3、应收质保金(往来单位核算) 根据合同及结算业主暂扣的工程质保金,最好设置有到期日。 (四)应付账款 1、应付购货款(往来单位核算)核算应付购货款、设备款等。

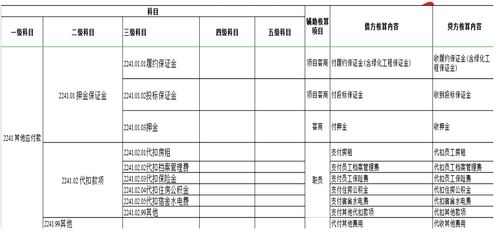

2、应付分包款(往来单位核算)核算应付分包工程款 3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。 4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。

(五)工程结算 (往来单位/项目核算) 核算根据业主进度报表签证资料或者工程结算的款项。 (六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可) 1、目标成本 目标成本下设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)间接费用(项目/部门核算) 2、税金(项目/部门核算) 3、劳动保护费(项目/部门核算) 4、公司管理费(项目/部门核算) 5、公司利润(项目/部门核算) 其他会计科目的设置基本与其他行业的科目设置相差不大。

建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收入的确认上,和产品销售企业有很大的不同。

本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生产性企业相同的核算不在此做探讨。 (一)工程施工 相当于生产企业的“生产成本”科目。

主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公费(项目/部门核算) 差旅费(项目/部门核算) 财产保险费(项目/部门核算) 工程保修费(项目/部门核算) 排污费(项目/部门核算) 劳动保护费(项目/部门核算) 检验试验费(项目/部门核算) 外单位管理费(项目/部门核算) 材料整理及零星运费(项目/部门核算) 材料物资盘亏及毁损(项目/部门核算) 取暖费(项目/部门核算) 其他费用(项目/部门核算) 2、工程施工-毛利,核算工程毛利 具体的设置根据企业需要选择,不一定非要设置这些会计科目。特别是间接费用,有些不需要的可以不予以设置。

(二)机械作业 该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。相当于制造待业的“辅助生产成。

2.施工企业会计科目设置

一、工程施工企业的会计科目设置:

1、按照企业会计制度设置。

2、按照原行业企业会计制度设置。

二、工程施工相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

三、工程施工——合同成本

核算工程合同成本,在合同成本下,设置以下明细科目:

(1)人工费(项目/部门核算)

(2)材料费(项目/部门核算)

(3)机械使用费(项目/部门核算)

(4)其他直接费(项目/部门核算)

(5)分包成本(项目/部门核算)

(6)间接费用

扩展资料:

(一)会计科目的设置

1.本办法在《企业会计制度》的基础上增设了“周转材料”、“临时设施”、“临时设施摊销”、“临时设施清理”、“工程结算”、“工程施工”和“机械作业”科目。

2.根据《企业会计制度》规定,施工企业确认的工程合同收入和工程合同费用分别通过“主营业务收入”和“主营业务成本”科目核算,本办法对其核算内容进行了补充。工程施工合同预计损失准备通过在“存货跌价准备”科目下增设“合同预计损失准备”明细科目核算。

3.施工企业可以根据需要自行设置“拨付所属资金”、“上级拨入资金”和“内部往来”等科目。

(二)补充会计科目的使用说明

1233周转材料

一、本科目核算施工企业库存和在用的各种周转材料的实际成本或计划成本。

周转材料是指施工企业在施工过程中能够多次使用,并可基本保持原来的形态而逐渐转移其价值的材料,主要包括钢模板、木模板、脚手架和其他周转材料等。

二、本科目应设置“在库周转材料”、“在用周转材料”和“周转材料摊销”三个明细科目,并按周转材料的种类设置明细账,进行明细核算。

采用一次转销法的,可以不设置以上三个明细科目。

三、购入、自制、委托外单位加工完成并已验收入库的周转材料、施工企业接受的债务人以非现金资产抵偿债务方式取得的周转材料、非货币性交易取得的周转材料等, 以及周转材料的清查盘点, 比照“原材料”科目的相关规定进行账务处理。

参考资料来源:搜狗百科-施工企业会计核算办法

3.关于施工企业如何合理设置会计科目

根据你所说的,应该设置成施工企业科目体系,下面的供你参考。

必须等工程完工再结转(即对冲),平时发生的成本、估计的毛利都归集在“工程施工-合同成本、合同毛利”科目下,等工程结束时再与“工程结算”对冲。因为必须等工程结束时再结转,所以跨不跨年度无所谓,只不过未对冲时是以余额形式反映在“工程施工”科目下。

科目编号 科目名称1001 库存现金〖Cash in hand〗1002 银行存款〖Cash in bank〗1012 其他货币资金〖Other cash and cash equivalents〗1013 备用金〖A shot in the locker〗1101 交易性金融资产〖Held for trading financial assets〗1121 应收票据〖Note receivable〗1122 应收帐款〖Accounts receivable〗1123 预付账款〖Advance money〗1131 应收股利〖Dividend receivable〗1132 应收利息〖Interest receivable〗1221 其他应收款〖Other notes receivable〗1231 坏账准备〖Bad debt reserves〗1301 待摊费用〖Deferred and prepaid expenses〗1303 委托贷款〖Entrust loans〗1304 委托贷款损失准备〖Losing provision for entrust loans〗1401 物资采购〖Supplies purchasing〗1402 在途物资〖Afloat materials〗1403 原材料〖Raw materials〗1404 材料成本差异〖Materials cost variance〗1405 采购保管费〖Purchase storage costs〗1408 委托加工物资 〖Work in process - outsourced〗1411 周转材料〖Revolving materials〗1415 低值易耗品〖 Low-value consumption goods〗1461 存货跌价准备〖Inventory falling price reserves〗1501 持有至到期投资〖hold to expiry investment〗1511 长期股权投资〖Long-term investment on stocks〗1512 长期投资减值准备〖Provision for long-term investment〗1516 拨付所属资金〖Funds to burnchs〗1601 固定资产〖Fixed assets〗1602 累计折旧〖Accumulated depreciation〗1603 固定资产减值准备〖Fixed assets depreciation reserves〗1604 在建工程〖Construction-in-process〗1605 在建工程减值准备〖Impairment of construction in progress〗1606 工程物资〖Project goods and material〗1608 固定资产清理〖Liquidation of fixed assets〗1609 临时设施〖Temporary building〗1610 临时设施清理〖Liquidation of Temporary building 〗1701 无形资产〖Intangible assetsl〗1702 累计摊销〖Accumulated amortize〗1703 无形资产减值准备〖Intangible Assets depreciation reserves〗1801 长期待摊费用〖Long term deferred and prepaid expenses〗1811 递延所得税资产〖Deferred income tax assets〗1901 待处理财产损溢〖Wait deal assets loss or income〗2001 短期借款〖Short-term borrowing〗2101 交易性金融负债〖Held for trading financial liabilities〗2201 应付票据〖Notes payable〗2202 应付账款〖Accounts Payables〗2203 预收账款〖Deposit received〗2211 应付职工薪酬〖Wages welfarism payable〗2212 预提费用〖Drawing expense in advance〗2221 应交税费〖Taxes and dues payable〗2241 其他应付款〖Other payables〗2242 其他应交款〖Other fund in conformity with paying〗2243 内部往来〖Interior debts〗2341 递延税款〖Deferral taxes〗2501 长期借款〖Long-term loans〗2502 应付债券〖Bonds payable〗2701 长期应付款〖Long-term account payable〗2711 专项应付款〖Special payable〗2801 预计负债〖Anticipation liabilities〗2901 递延所得税负债〖Deferred income tax liabilities〗4001 实收资本〖Paid-up capital〗4002 资本公积〖Capital reserve〗4101 盈余公积〖Surplus reserves〗4102 本年利润〖Current year profits〗4104 利润分配〖Profit distribution〗5001 生产成本〖Cost of manufacture〗5101 制造费用〖Manufacturing overhead〗5102 间接费用〖Indirect costs〗5201 劳务成本〖Service costs〗5401 工程施工〖Direct cost〗5402 工程结算〖Projects balance〗5403 机械作业〖mechanism task〗6001 主营业务收入〖Main operation income〗6051 其他业务收入〖Other operating revenue〗6111 投资收益〖Investment income〗6301 营业外收入〖Non operating income〗6401 主营业务成本〖Cost of projectual〗6402 其他业务成本〖Other business expense〗6403 营业税金及附加6602 管理费用〖Adminisstrative expenses〗6603 财务费用〖Financial costs〗6701 资产减值损失〖Assets depreciation lose〗6711 营业外支出〖Non-operating expenses〗6801 所得税费用6901 以前年度损益调整。

4.关于施工企业如何合理设置会计科目

根据你所说的,应该设置成施工企业科目体系,下面的供你参考。

必须等工程完工再结转(即对冲),平时发生的成本、估计的毛利都归集在“工程施工-合同成本、合同毛利”科目下,等工程结束时再与“工程结算”对冲。因为必须等工程结束时再结转,所以跨不跨年度无所谓,只不过未对冲时是以余额形式反映在“工程施工”科目下。

科目编号 科目名称1001 库存现金〖Cash in hand〗1002 银行存款〖Cash in bank〗1012 其他货币资金〖Other cash and cash equivalents〗1013 备用金〖A shot in the locker〗1101 交易性金融资产〖Held for trading financial assets〗1121 应收票据〖Note receivable〗1122 应收帐款〖Accounts receivable〗1123 预付账款〖Advance money〗1131 应收股利〖Dividend receivable〗1132 应收利息〖Interest receivable〗1221 其他应收款〖Other notes receivable〗1231 坏账准备〖Bad debt reserves〗1301 待摊费用〖Deferred and prepaid expenses〗1303 委托贷款〖Entrust loans〗1304 委托贷款损失准备〖Losing provision for entrust loans〗1401 物资采购〖Supplies purchasing〗1402 在途物资〖Afloat materials〗1403 原材料〖Raw materials〗1404 材料成本差异〖Materials cost variance〗1405 采购保管费〖Purchase storage costs〗1408 委托加工物资 〖Work in process - outsourced〗1411 周转材料〖Revolving materials〗1415 低值易耗品〖 Low-value consumption goods〗1461 存货跌价准备〖Inventory falling price reserves〗1501 持有至到期投资〖hold to expiry investment〗1511 长期股权投资〖Long-term investment on stocks〗1512 长期投资减值准备〖Provision for long-term investment〗1516 拨付所属资金〖Funds to burnchs〗1601 固定资产〖Fixed assets〗1602 累计折旧〖Accumulated depreciation〗1603 固定资产减值准备〖Fixed assets depreciation reserves〗1604 在建工程〖Construction-in-process〗1605 在建工程减值准备〖Impairment of construction in progress〗1606 工程物资〖Project goods and material〗1608 固定资产清理〖Liquidation of fixed assets〗1609 临时设施〖Temporary building〗1610 临时设施清理〖Liquidation of Temporary building 〗1701 无形资产〖Intangible assetsl〗1702 累计摊销〖Accumulated amortize〗1703 无形资产减值准备〖Intangible Assets depreciation reserves〗1801 长期待摊费用〖Long term deferred and prepaid expenses〗1811 递延所得税资产〖Deferred income tax assets〗1901 待处理财产损溢〖Wait deal assets loss or income〗2001 短期借款〖Short-term borrowing〗2101 交易性金融负债〖Held for trading financial liabilities〗2201 应付票据〖Notes payable〗2202 应付账款〖Accounts Payables〗2203 预收账款〖Deposit received〗2211 应付职工薪酬〖Wages welfarism payable〗2212 预提费用〖Drawing expense in advance〗2221 应交税费〖Taxes and dues payable〗2241 其他应付款〖Other payables〗2242 其他应交款〖Other fund in conformity with paying〗2243 内部往来〖Interior debts〗2341 递延税款〖Deferral taxes〗2501 长期借款〖Long-term loans〗2502 应付债券〖Bonds payable〗2701 长期应付款〖Long-term account payable〗2711 专项应付款〖Special payable〗2801 预计负债〖Anticipation liabilities〗2901 递延所得税负债〖Deferred income tax liabilities〗4001 实收资本〖Paid-up capital〗4002 资本公积〖Capital reserve〗4101 盈余公积〖Surplus reserves〗4102 本年利润〖Current year profits〗4104 利润分配〖Profit distribution〗5001 生产成本〖Cost of manufacture〗5101 制造费用〖Manufacturing overhead〗5102 间接费用〖Indirect costs〗5201 劳务成本〖Service costs〗5401 工程施工〖Direct cost〗5402 工程结算〖Projects balance〗5403 机械作业〖mechanism task〗6001 主营业务收入〖Main operation income〗6051 其他业务收入〖Other operating revenue〗6111 投资收益〖Investment income〗6301 营业外收入〖Non operating income〗6401 主营业务成本〖Cost of projectual〗6402 其他业务成本〖Other business expense〗6403 营业税金及附加6602 管理费用〖Adminisstrative expenses〗6603 财务费用〖Financial costs〗6701 资产减值损失〖Assets depreciation lose〗6711 营业外支出〖Non-operating expenses〗6801 所得税费用6901 以前年度损益调整。

5.施工企业的会计科目设置

建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。

特别是在成本核算和收入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生产性企业相同的核算不在此做探讨。

(一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。

下面设置“合同成本”和“毛利”两个二级明细科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公费(项目/部门核算) 差旅费(项目/部门核算) 财产保险费(项目/部门核算) 工程保修费(项目/部门核算) 排污费(项目/部门核算) 劳动保护费(项目/部门核算) 检验试验费(项目/部门核算) 外单位管理费(项目/部门核算) 材料整理及零星运费(项目/部门核算) 材料物资盘亏及毁损(项目/部门核算) 取暖费(项目/部门核算) 其他费用(项目/部门核算) 2、工程施工-毛利,核算工程毛利 具体的设置根据企业需要选择,不一定非要设置这些会计科目。

特别是间接费用,有些不需要的可以不予以设置。 (二)机械作业 该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。

相当于制造待业的“辅助生产成本”科目。有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。

通常情况下,应当设置以下明细科目: 工资及附加(部门/设备核算) 燃料及动力(部门/设备核算) 折旧费(部门/设备核算) 配件及修理费(部门/设备核算) 间接费用(部门/设备核算) (三)应收账款 1、应收工程款(往来单位核算) 核算根据工程进度报表或者结算的应收账款 2、应收销货款(往来单位核算) 核算施工企业应收产品销售货款 3、应收质保金(往来单位核算) 根据合同及结算业主暂扣的工程质保金,最好设置有到期日。 (四)应付账款 1、应付购货款(往来单位核算)核算应付购货款、设备款等。

2、应付分包款(往来单位核算)核算应付分包工程款 3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。 4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。

(五)工程结算 (往来单位/项目核算) 核算根据业主进度报表签证资料或者工程结算的款项。 (六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可) 1、目标成本 目标成本下设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)间接费用(项目/部门核算) 2、税金(项目/部门核算) 3、劳动保护费(项目/部门核算) 4、公司管理费(项目/部门核算) 5、公司利润(项目/部门核算) 其他会计科目的设置基本与其他行业的科目设置相差不大。

建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收入的确认上,和产品销售企业有很大的不同。

本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生产性企业相同的核算不在此做探讨。 (一)工程施工 相当于生产企业的“生产成本”科目。

主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公费(项目/部门核算) 差旅费(项目/部门核算) 财产保险费(项目/部门核算) 工程保修费(项目/部门核算) 排污费(项目/部门核算) 劳动保护费(项目/部门核算) 检验试验费(项目/部门核算) 外单位管理费(项目/部门核算) 材料整理及零星运费(项目/部门核算) 材料物资盘亏及毁损(项目/部门核算) 取暖费(项目/部门核算) 其他费用(项目/部门核算) 2、工程施工-毛利,核算工程毛利 具体的设置根据企业需要选择,不一定非要设置这些会计科目。特别是间接费用,有些不需要的可以不予以设置。

(二)机械作业 该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。相当于制造待业的“辅助生产成本”科目。

有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台。

6.施工会计的科目设置常用的有哪些

你可以根据自己企业的实际情况,按下列科目表的科目设置。

施工企业会计科目表

━━━━┯━━━━━┯━━━━━━━━━━━━━

顺序号 │ 编 号 │ 科 目 名 称

────┼─────┼─────────────

│ │ 一、资产类

1 │ 101 │ 现金

2 │ 102 │ 银行存款

3 │ 109 │ 其他货币资金

4 │ 111 │ 短期投资

5 │ 112 │ 应收票据

6 │ 113 │ 应收账款

7 │ 114 │ 坏账准备

8 │ 115 │ 预付账款

9 │ 117 │ 内部往来

10 │ 118 │ 备用金

11 │ 119 │ 其他应收款

12 │ 121 │ 物资采购

13 │ 122 │ 采购保管费

14 │ 123 │ 库存材料

15 │ 124 │ 周转材料

16 │ 129 │ 低值易耗品

17 │ 132 │ 材料成本差异

18 │ 133 │ 委托加工物资

19 │ 137 │ 库存产成品

20 │ 139 │ 待摊费用

21 │ 141 │ 长期投资

22 │ 145 │ 拨付所属资金

23 │ 151 │ 固定资产

24 │ 155 │ 累计折旧

25 │ 156 │ 固定资产清理

26 │ 157 │ 临时设施

27 │ 158 │ 临时设施摊销

28 │ 159 │ 专项工程支出

29 │ 161 │ 无形资产

30 │ 171 │ 递延资产

31 │ 181 │ 待处理财产损溢

32 │ 195 │ 待转销汇兑损益

│ │ 二、负债类

33 │ 201 │ 短期投资

34 │ 202 │ 应付票据

35 │ 203 │ 应付账款

36 │ 204 │ 预收账款

37 │ 209 │ 其他应付款

38 │ 211 │ 应付工资

39 │ 214 │ 应付福利费

40 │ 221 │ 应交税金

41 │ 223 │ 应付利润

42 │ 229 │ 其他应付款

43 │ 231 │ 预提费用

44 │ 241 │ 长期借款

45 │ 251 │ 应付债券

46 │ 261 │ 长期应付款

47 │ 270 │ 递延税款

48 │ 272 │ 专项应付款

49 │ 273 │ 住房周转金

│ │ 三、所有者权益类

50 │ 301 │ 实收资本

51 │ 305 │ 上级拨入资金

52 │ 311 │ 资本公积

53 │ 313 │ 盈余公积

54 │ 321 │ 本年利润

55 │ 322 │ 利润分配

│ │ 四、成本类

56 │ 401 │ 工程施工

57 │ 411 │ 工业生产

58 │ 421 │ 机械作业

59 │ 431 │ 辅助生产

│ │ 五、损益类

60 │ 501 │ 工程结算收入

61 │ 502 │ 工程结算成本

62 │ 504 │ 工程结算税金及附加

63 │ 511 │ 其他业务收入

64 │ 512 │ 其他业务支出

65 │ 521 │ 管理费用

66 │ 522 │ 财务费用

67 │ 531 │ 投资收益

68 │ 541 │ 营业外收入

69 │ 542 │ 营业外支出

70 │ 550 │ 所得税

71 │ 560 │ 以前年度损益调整

7.建造工程中需要设置哪些会计科目,各个会计科目的核算

1)设置“工程施工”科目(建筑安装企业使用)或“生产成本”科目(船舶等制造企业使用),核算实际发生的合同成本和合同毛利。实际发生的合同成本和确认的合同毛利记入本科目的借方,确认的合同亏损记入本科目的贷方,合同完成后,本科目与“工程结算”科目对冲后结平。

(2)设置“工程结算”科目,核算根据合同完工进度已向客户开出工程价款结算账单办理结算的价款。本科目是“工程施工”或“生产成本”科目的备抵科目,已向客户开出工程价款结算账单办理结算的款项记入本科目的贷方,合同完成后,本科目与“工程施工”或“生产成本”科目对冲后结平。

(3)设置“应收账款”科目,核算应收和实际已收的进度款,预收的备料款也在本科目核算。已向客户开出工程价款结算账单应收的工程进度款记入本科目的借方,预收的备料款和实际收到的工程进度款记入本科目的贷方。

(4)设置“主营业务收入”科目,核算当期确认的合同收入。当期确认的合同收入记入本科目的贷方,期末,将本科目的余额全部转入“本年利润”科目,结转后,本科目应无余额。

(5)设置“主营业务成本”科目,核算当期确认的合同费用。当期确认的合同费用记入本科目的借方,期末,将本科目的余额全部转入“本年利润”科目,结转后,本科目应无余额。

(6)设置“资产减值损失”科目。核算当期确认的合同预计损失。当期确认的合同预计损失,记入本科目的借方,期末,将本科目的余额全部转入“本年利润”科目,结转后,本科目应无余额。

(7)设置“存货跌价准备”科目,核算建造合同计提的损失准备。在建合同计提的损失准备,记入本科目的贷方,在建合同完工后,应将本科目的余额调整“主营业务成本”科目。