交增资税的(交增值税的会计分录怎么做?)

1.交增值税的会计分录怎么做?

回答 您好,很高兴为您解答 交增值税分录: 借:应交税费—应交增值税(已交税金) 贷:银行存款 交纳以前期间未交增值税的账务处理。

企业交纳以前期间未交的增值税,借记“应交税费—未交增值税”科目,贷记“银行存款”科目。 预缴增值税的账务处理。

企业预缴增值税时,借记“应交税费—预交增值税”科目,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费—未交增值税”科目,贷记“应交税费—预交增值税”科目。

房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费—预交增值税”科目结转至“应交税费—未交增值税”科目。 减免增值税的账务处理。

对于当期直接减免的增值税,借记“应交税费—应交增值税(减免税款)”科目,贷记损益类相关科目。 真心希望我的回答可以帮助到您,愿您天天快乐! 提问 缴纳增值税会计分录 你还没有解答啊 不好意思 看到了。

更多9条 。

2.缴纳的增值税怎么做会计分录?

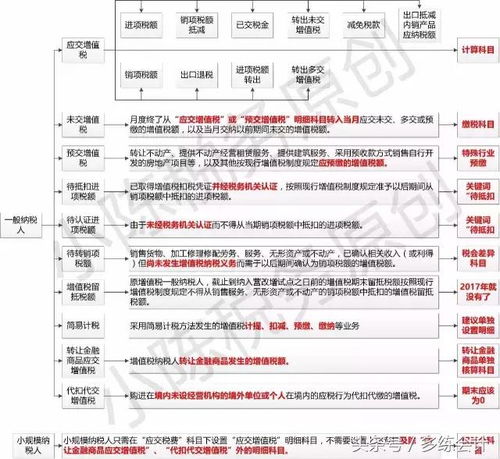

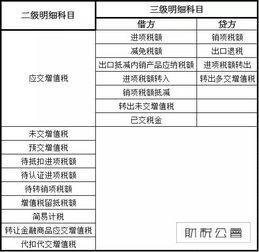

“应交税金”科目下设置“应交增值税”和“未交增值税”两个明细科目。

“应交税金——未交增值税”:核算增值税期末欠交数或多交数。借方余额反映多交数,贷方余额反映欠交数。

“应交税金——应交增值税”: 借方设置: “进项税额”、“已交税金”、“减免税款”、“出口抵减内销产品应纳税额”、“转出未交增值税” 贷方设置:“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等。 第二,增值税一般纳税人的有关账务处理: ①、一般购销业务 国内采购、进口物资 借:原材料 应交税金—应交增值税(进项税额) 贷:银行存款 销售、提供劳务、分配给股东 借:应收账款(应付股利) 贷:主营业务收入 应交税金—应交增值税(销项税额) ②、接受投资(同时收到增值税发票的) 借:原材料 应交税金—应交增值税(进项税额) 贷:股本 资本公积 ③、接受应税劳务 借:管理费用等 应交税金—应交增值税(进项税额) 贷:银行存款 ④、购入免税农产品(没有增值税专用发票,税额是按13%计算出来的)。

借:原材料 应交税金—应交增值税(进项税额) 贷:银行存款 ⑤、视同销售: 委托代销、代销、用于非应税项目、投资、福利、无偿赠送。 借:长期股权投资等 (成本价+计税价格*17%) 在建工程 应付福利费 营业外支出 贷:原材料 (按成本价转出) 应交税金—应交增值税(销项税额)(按计税价格*17%) ⑥、出售包装物(类似于视同销售): 借:现金 贷:其它业务收入 应交税金—应交增值税(销项税额) ⑦、非正常损失,除转销材料损失外,同时: 借:营业外支出 贷:应交税金—应交增值税(进项税转出) ⑧、转出本月未交增值税时: 借:应交税金——应交增值税(转出未交增值税) 贷:应交税金——未交增值税 ⑨、转出本月多交增值税时: 借:应交税金——未交增值税 贷:应交税金——应交增值税(转出多交增值税) ⑩、交税时: 当月交纳当月的增值税时: 借:应交税金——应交增值税(已交税金) 贷:银行存款 当月交纳以前各期的未交增值税时: 借:应交税金——未交增值税 贷:银行存款。