安全生产(关于安全生产的怎么做会计分录?)

1.关于安全生产的怎么做会计分录?

危险品运输公司,运政要求做了安全生产标准化考评,费用65000元,安全生产标准化软件费用22500元。

安全生产标准化考评,此费用不能使今后受益,应当进入当期费用:

借:管理费 65000

贷:银行存款 65000

开支安全生产标准化软件费,可以使企业避免今后的事故损失,此项支出可以资本化:

借:无形资产—安全生产标准化软件 22500

贷:银行存款 22500

以后可以根据软件使用年限进行摊销。

供参考。

2.计提的安全生产费计入什么会计分录

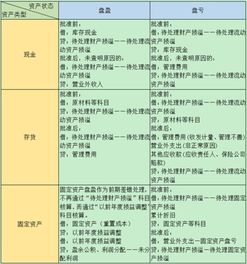

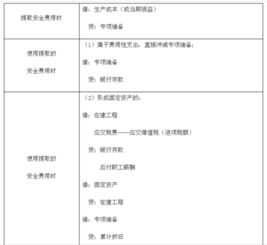

按照财政部2009年6月发布的《企业会计准则解释第3号》的规定,高危行业企业按照国家规定提取的安全生产费,应当计入相关产品的成本或当期损益,同时记入“专项储备”科目。提取安全生产费时,借记“生产成本、制造费用”等科目,贷记“专项储备”科目。

企业使用提取的安全生产费时,属于费用性支出的,直接冲减专项储备,即借记“专项储备”科目,贷记“银行存款”科目。

企业使用提取的安全生产费形成固定资产的,应当通过“在建工程”科目归集所发生的支出,待安全项目完工达到预定可使用状态时确认为固定资产;同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧,即借记“专项储备”科目,贷记“累计折旧”科目。该固定资产在以后期间不再计提折旧。

3.安全生产费用的账务处理??

去百度文库,查看完整内容>

内容来自用户:唐糖糖

安全生产费用提取、使用时会计处理

安全生产费用由计划财务部根据上年主营业务收入,按照财政部规定的标准提取,按月均计入各月管理费用。会计处理如下:

1、提取时:

借:管理费用---------安全生产费

贷:专项储备--------安全生产费

2、使用时:

(1)属于费用性支出的

借:专项储备

贷:银行存款、应付账款等科目

(2)形成固定资产的,通过“在建工程”科目归集所发生的支出。

借:在建工程

贷:银行存款、其他应付款等科目

工程完工达到预定可使用状态时确认为固定资产,同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧。此项固定资产以后期间不再计提折旧。

借:固定资产

贷:在建工程

借:专项储备

贷:累计折旧

4.关于安全生产费用的会计处理

去百度文库,查看完整内容> 内容来自用户:唐糖糖 安全取、使用时会计处理 安全生产费用由计划财务部根据上年主营业务收入,按照财政部规定的标准提取,按月均计入各月管理费用。

会计处理如下: 1、提取时: 借:管理费用---------安全生产费 贷:专项储备--------安全生产费 2、使用时: (1)属于费用性支出的 借:专项储备 贷:银行存款、应付账款等科目 (2)形成固定资产的,通过“在建工程”科目归集所发生的支出。 借:在建工程 贷:银行存款、其他应付款等科目 工程完工达到预定可使用状态时确认为固定资产,同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧。

此项固定资产以后期间不再计提折旧。 借:固定资产 贷:在建工程 借:专项储备 贷:累计折旧。

5.发生安全生产费用怎么做会计分录

按照财政部2009年6月发布的《企业会计准则解释第3号》的规定,高危行业企业按照国家规定提取的安全生产费,应当计入相关产品的成本或当期损益,同时记入“专项储备”科目。提取安全生产费时,借记“生产成本、制造费用”等科目,贷记“专项储备”科目。

企业使用提取的安全生产费时,属于费用性支出的,直接冲减专项储备,即借记“专项储备”科目,贷记“银行存款”科目。

企业使用提取的安全生产费形成固定资产的,应当通过“在建工程”科目归集所发生的支出,待安全项目完工达到预定可使用状态时确认为固定资产;同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧,即借记“专项储备”科目,贷记“累计折旧”科目。该固定资产在以后期间不再计提折旧。

6.安全生产费用的账务处理

去百度文库,查看完整内容>内容来自用户:唐糖糖 安全生产费用提取、使用时会计处理 安全生产费用由计划财务部根据上年主营业务收入,按照财政部规定的标准提取,按月均计入各月管理费用。

会计处理如下: 1、提取时: 借:管理费用---------安全生产费 贷:专项储备--------安全生产费 2、使用时: (1)属于费用性支出的 借:专项储备 贷:银行存款、应付账款等科目 (2)形成固定资产的,通过“在建工程”科目归集所发生的支出。 借:在建工程 贷:银行存款、其他应付款等科目 工程完工达到预定可使用状态时确认为固定资产,同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧。

此项固定资产以后期间不再计提折旧。 借:固定资产 贷:在建工程 借:专项储备 贷:累计折旧。

7.计提的安全生产费计入什么会计分录

按照财政部2009年6月发布的《企业会计准则解释第3号》的规定,高危行业企业按照国家规定提取的安全生产费,应当计入相关产品的成本或当期损益,同时记入“专项储备”科目。

提取安全生产费时,借记“生产成本、制造费用”等科目,贷记“专项储备”科目。 企业使用提取的安全生产费时,属于费用性支出的,直接冲减专项储备,即借记“专项储备”科目,贷记“银行存款”科目。

企业使用提取的安全生产费形成固定资产的,应当通过“在建工程”科目归集所发生的支出,待安全项目完工达到预定可使用状态时确认为固定资产;同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧,即借记“专项储备”科目,贷记“累计折旧”科目。该固定资产在以后期间不再计提折旧。