商品销售收入(中销售收入包括哪些科目)

1.会计科目中销售收入包括哪些科目

费用类账户包括在会计实务中两类科目:成本类科目和损益类科目。

1、成本类科目:成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。对成本费用和支出的不同内容进行分登,可以分为生产成本、制造费用、劳务成本和研发支出。

2、损益类科目具体包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

扩展资料:

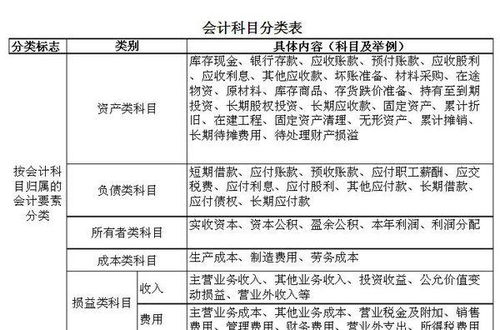

为明确会计科目之间的相互关系,充分理解会计科目的性质和作用,进而更加科学规范的设置会计科目,以便更好地进行会计核算和会计监督,有必要对会计科目按一定的标准进行分类。对会计科目进行分类的标准主要有三个:

一是会计科目核算的归属分类;

二是会计科目核算信息的详略程度;

三是会计科目的经济用途。

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。

收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

参考资料来源:百度百科-会计科目

2.销售产品的收入属于什么会计科目

一、销售产品的收入属于“主营业务收入”会计科目。确认销售收入时,

借:银行存款等

贷:主营业务收入

应交税费-应交增值税(销项税额)

二、《企业会计准则》附录—会计科目和主要账务处理(财政部财会[2006]18

号),“6001

主营业务收入”会计科目:

一、本科目核算企业确认的销售商品、提供劳务等主营业务的收入。

二、本科目可按主营业务的种类进行明细核算。

三、主营业务收入的主要账务处理。

(一)企业销售商品或提供劳务实现的收入,应按实际收到或应收的金额,借记“银行存款”、“应收账款”、“应收票据”等科目,按确认的营业收入,贷记本科目。

采用递延方式分期收款、具有融资性质的销售商品或提供劳务满足收入确认条件的,按应收合同或协议价款,借记“长期应收款”科目,按应收合同或协议价款的公允价值(折现值),贷记本科目,按其差额,贷记“未实现融资收益”科目。

以库存商品进行非货币性资产交换(非货币性资产交换具有商业实质且公允价值能够可靠计量)、债务重组的,应按该产成品、商品的公允价值,借记有关科目,贷记本科目。

本期(月)发生的销售退回或销售折让,按应冲减的营业收入,借记本科目,按实际支付或应退还的金额,贷记“银行存款”、“应收账款”等科目。

上述销售业务涉及增值税销项税额的,还应进行相应的处理。

(二)确认建造合同收入,按应确认的合同费用,借记“主营业务成本”科目,按应确认的合同收入,贷记本科目,按其差额,借记或贷记“工程施工——合同毛利”科目。

四、期末,应将本科目的余额转入“本年利润”科目,结转后本科目应无余额。

3.卖了商品收入做会计分录怎么写

首先,如果你是受到的现金,收完现金给人家开个收据(出纳干的),然后写分录:

借:库存现金 11 700 (假设11700)

贷:主营业务收入 10 000

应交税费-应交增值税-销项税额 1 700 (17%税率)

卖完东西了,记得根据商品的出库单结转商品的销售成本:

借:主营业务成本 5 000(假设是5000元)

贷:库存商品 5 000

其次,如果你们是收到对方给的支票,那么你要讲支票和进账单交到银行,银行会给你们一个支票进账的存根,你要拿这个当做原始凭证,写分录:

借:银行存款 11 700

贷:主营业务收入 10 000

应交税费-应交增值税-销项税额 1 700 (17%税率)

同样,结转成本:

借:主营业务成本 5 000(假设是5000元)

贷:库存商品 5 000

PS:商品销售一般有如下几种情况:销售折让,销售折扣,现金折扣,有哪个想

了解可以问我。

哦了。

4.产品销售收入产品销售成本分别属于哪个会计分录

1、销售时:借:银行存款或现金贷:主营业务收入应交税金--销项税月末将销售收入结转到本年利润科目:借:主营业务收入贷:本年利润2、销售成本也就是制造成本,通过“生产成本”和“制造费用”这两个科目来核算。

领用原材料时:借:生产成本贷:原材料发生的制造费用,如:车间管理人员工资、车间水电费等。

借:制造费用贷:应付职工薪酬(生产成本--辅助生产成本。

)

产生的制造费用要按照一定的分摊方法计入生产成本。分摊时:借:生产成本----某产品贷:制造费用产品完工入库,要结转成本:借:库存商品(产成品)贷:生产成本结转已销售产品成本时:借:主营业务成本贷:库存商品(产成品)。

5.销售收入如何做分录

销售收入会计分录为:

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

(一)主营业务收入的定义:

主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。主营业务收入发生时是在贷方,每到月末要在从借方转入本年利润的贷方,结转后,主营业务收入在月末没有余额,所以就没有借贷差。

(二)收入确认时间:

(1)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天。

(2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥妥收手续的当天。

(3)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,(不论是否收到均为当天确认)无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

(4)采取预收货款方式销售货物,为货物发出的当天。

(5)委托其他单位代销货物,为收到代销单位的代销清单或者收到全部或者部分货物的当天。为收到代销清单及货款的,为发出代销货物满180天的当天。

(二)账务处理:

(1)销售货物确认收入时:

借:应收账款

贷:主营业务收入

应交税费-应交增值税(销项税额)

(2)同时结转销售成本时:

借:主营业务成本

贷:库存商品

(3)月末结转收入,成本时:

借:主营业务收入

贷:本年利润

借:本年利润

贷:主营业务成本