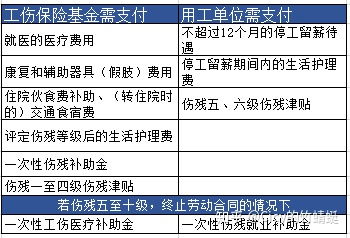

雇主责任保险应记(雇主责任险计入什么)

1.雇主责任险计入什么会计科目

雇主责任险计入管理费用会计科目。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料

“雇主责任险”的投保人是雇主。雇主为了自己的利益购买雇主责任险;另外,政府或者政府职能部门为落实安全生产责任,也愿意为本地区高风险行业的雇员投保“雇主责任险”。

政府及其职能部门也是“雇主责任险”的投保人;雇员不能为自己购买“雇主责任险”,不能成为“雇主责任险”的投保人。

在保单有效期内,“雇主责任险”只保障雇员在受雇并且在执行任务期间;虽然在保险期间,但雇员所受伤害或者侵犯第三人权益并不是发生在执行雇主安排的任务,或者与完成安排的任务有关的活动期间,雇主是不承担赔偿责任的。

保险人也就当然地不承担对雇主的赔偿义务。而“人身意外伤害险”不同,只要在保单有效期内,排除合同规定的除外责任的情形,无论被保险人是在受雇期间并执行任务,还是受雇期间不执行任务,被保险人由于意外事故受到伤害都能得到保险人的赔偿。

参考资料来源:百度百科-管理费用

参考资料来源:百度百科-雇主责任险

2.给员工缴纳的雇主责任险如何做账

一、计提

借:成本费用科目(制造费用、管理费用、销售费用等,按受益情况确定)

贷:应付职工薪酬-基本社保(公司负担部分)

二、从工资中代扣职工负担部分

借:应付职工薪酬-工资

贷:应付职工薪酬-基本社保(个人负担部分)

给员工缴纳的雇主责任险如何做账

三、缴纳

借:应付职工薪酬-基本社保(公司+员工负担)

贷:银行存款

商业险可以在税前列支,但是需要按员工福利计算受益员工的个税,同其他福利一起入账

一、支付时

借:应付职工薪酬-福利

贷:银行存款

二、分配

借:管理费用

贷:应付职工薪酬-福利

3.给员工缴纳的雇主责任险如何做账

给员工缴纳的雇主责任险计入管理费用会计科目。

借:管理费用

贷:银行存款

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料:

根据《雇主责任保险条款》:

第十二条 在投保时,投保人及其代表应对投保申请书中的事项以及保险公司提出的其他事项做出真实、详尽的说明或描述。

第十三条 投保人应当按照约定及时缴纳保险费。

第十四条 被保险人应加强对其经营业务的安全管理,严格执行有关劳动保护条例,防止伤害事故发生;一旦发生事故,应采取一切合理措施减少损失。

第十五条 如果在保险合同有效期限内,保险重要事项变更或保险标的危险程度增加的,被保险人或其代表应在五天内以书面形式通知保险公司,并根据保险公司的要求调整保费,否则保险公司对由此导致的损失不负赔偿责任。

第十六条 一旦发生保险单所承保的任何事故,被保险人或其代表应履行下列义务:

(一)立即通知保险公司,并在七天或经保险公司书面同意延长的期间内以书面报告提供事故发生的经过、原因和损失程度,并协助保险公司进行调查核实;

(二)未经保险公司同意,被保险人或其代表不得自行对索赔事项做出的承诺、提议或付款的表示,否则,对此保险公司概不负责;

(三)在预知可能引起诉讼时,立即以书面形式通知保险公司,并在接到法院传票或其他法律文件后,立即将其送交保险公司;保险公司有权以被保险人名义进行诉讼、追偿,被保险人应全力协助。

第十七条 被保险人如不履行上述第十二条至第十六条约定的任一项义务,保险公司有权拒绝赔偿,或者从书面通知之日起解除保险合同。

参考资料来源:搜狗百科-管理费用

参考资料来源:搜狗百科-雇主责任险

4.雇主责任保险如何进行账务处理

提取保险责任准备金 - 办法

保险公司提取和结转责任准备金的具体办法由保险监督管理机构制定

提存足够的保险责任准备金是保险人履行赔付责任、保障被保险人权益的重要保证,世界各国都以法律、法令形式具体规定保险人必须提存准备金的种类和比例。由于保险责任准备金的种类比较多,而且各种保险责任准备金的提取和结转方式也不尽相同,不可能在本法中一一作出明确规定,为了体现立法体例上的统一,本法第二款规定:保险公司提取和结转责任准备金的具体办法由保险监督管理机构制定。对于责任准备金的提取标准,保险公司管理规定第七十六条作了原则性的规定,即保险公司提存的各项保险责任准备金必须真实、充足。

①除人寿保险业务外,经营其他保险业务的,应当从当年自留保险费中提取未到期责任准备金;提取和结转的数额,应当相当于当年自留保险费的50%.

②经营有人寿保险业务的保险公司,应当按照有效的人寿保险单的全部净值提取未到期责任准备金。

③保险公司应当按照已提出的保险赔偿或给付金额,以及已经发生保险事故但尚未提出的保险赔付金额,提取未决赔款准备金。

提取保险责任准备金 - 会计处理

一、本科目核算企业(保险)提取的保险责任准备金,包括提取的未决赔款准备金、提取的寿险责任准备金、提取的长期健康险责任准备金。

企业也可以设置“提取未决赔款准备金”、“提取寿险责任准备金”、“提取长期健康险责任准备金”等科目,分别核算提取未决赔款准备金、提取寿险责任准备金、提取长期健康险责任准备金。

二、本科目应当按照保险责任准备金类别、险种和原保险合同或再保险合同进行明细核算。

三、提取保险责任准备金的主要账务处理

(一)非寿险保险事故发生的当期,应按保险精算确定的未决赔款准备金金额,借记本科目,贷记“保险责任准备金”科目。

确认寿险保费收入的当期,应按保险精算确定的寿险责任准备金、长期健康险责任准备金金额,借记本科目,贷记“保险责任准备金”科目。

(二)对保险责任准备金进行充足性测试时,应按补提的保险责任准备金金额,借记本科目,贷记“保险责任准备金”科目。

(三)原保险合同保险人确定支付赔付款项金额或实际发生理赔费用的当期,应按相应保险责任准备金余额,借记“保险责任准备金” 科目,贷记本科目。

再保险接受人在收到分保业务账单的当期,应按分保保险责任准备金的相应冲减金额,借记“保险责任准备金”科目,贷记本科目。

(四)寿险原保险合同提前解除的,应按相关寿险责任准备金、长期健康险责任准备金余额,借记“保险责任准备金”科目,贷记本科目。

四、期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。