共同类借贷(“银行借款报告单”和“共同类”名词解释!急!!)

1.“银行借款报告单”和“共同类会计科目”名词解释!急!!

银行报告单:是对企业各种银行借款的借入、偿还和结欠情况进行详细反映的报表,由主管银行借款的会计人员在每月末根据短期借款、长期借款账簿记录以及相关资料编制。

共同类科目是核算金融企业间业务往来,采用分账制核算外币交易产生的不同币种间兑换,企业衍生工具的公允价值及其变动形成的衍生资产或衍生负责,企业开展套期保值业务套期工具或被套期项目公允价值变动形成的资产或负责的会计科目,如“清算资金往来”“衍生工具”“套期工具”等科目.

2.同一个会计分录中,可否借贷双方是同一个科目,

同一个会计分录中,可以借贷双方是同一个科目(一级科目),只是二级或者明细科目不同。这种会计分录在会计实务中是普通存在的。例如:

1、单位的各个银行账户之间转存

借:银行存款-xx银行

贷:银行存款-xxx银行

2、一般纳税人应交增值税明细科目的月末结转,

借:应交税费-应交增值税(销项税额)

贷:应交税费-应交增值税(进项税额)

应交税费-应交增值税(未交增值税)

3、根据协议,客户之间的债权、债务转移,

借:应收账款-xx客户

贷:应收账款-xxx客户

3.共同类科目是指什么

新会计准则中的共同类科目是指:既有资产性质,又有负债性质,这样有共性的科目。

共同类科目的特点需要从其期末余额所在方向界定其性质,共同类多为金融、保险、投资、基金等公司使用,包括清算资金往来、货币兑换、衍生工具、套期工具、被套期项目。

例子:提入借方凭证,提入凭证正确无误的,借记“吸收存款”等科目,贷记本科目。因误提他行凭证等原因不能入账的,借记“其他应收款”科目,贷记本科目。

再提出时,借记本科目,贷记“其他应收款”科目。 提入贷方凭证,提入凭证正确无误的,借记本科目,贷记“吸收存款”等科目。因误提他行票据等原因不能入账的,借记本科目,贷记“其他应付款”科目。退票或再提出时,借记“其他应付款”科目,贷记本科目。

扩展资料

《企业会计准则——应用指南》附录中设置了5个共同类科目。如“清算资金往来”科目核算企业(银行)间业务往来的资金清算款项。此科目期末借方余额,反映企业应收的清算资金;期末贷方余额,反映企业应付的清算资金。

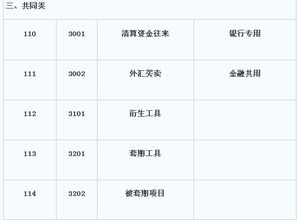

新的企业会计准则把162个会计科目分为资产、负债、所有者权益、成本、损益和共同类共六类,除共同类外,其他五类原会计制度下就有,共同类会计科目包括:清算资金往来( 银行专用)、外汇买卖 (金融共用)、衍生工具、套期工具、被套期项目。

共同类会计科目在填报资产负债表时,需要根据科目借、贷方余额的具体情况,作重分类调整,所以不会对资产=负债+所有者权益会计等式构成影响。

参考资料来源:搜狗百科-共同类科目

4.会计分录中借贷是什么意思

借贷只是记账符号 没有其他含义

借贷记帐法是以借贷两个字为记帐符号,对每一项经济业务以借贷相等的金额,在两个或两个以上帐户上反映的一种复式记帐方法。

“借”“贷”二字的最初含义是指债主和贷主而言,用来表示人与人之间的债权、债务关系。后来随着经济的发展,经济活动内容日益复杂,记帐的范围日益扩大到实物、收入、费用等方面,借贷二字不仅要记录债权、债务,也要记录各项财产和收入、费用的变动。这样,借贷二字就逐渐失去了原来的含义,成为一种纯粹的记帐符号,成为会计核算中用来指引记帐方向的会计专业术语了。

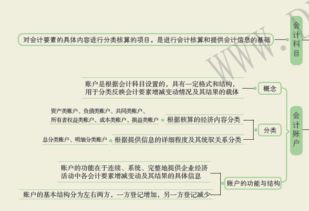

1.会计科目的类别有哪些------资产类,负债类,所有者权益类,共同类,成本类,损益类

2.会计科目借贷方分别表示什么

资产:借方表示增加,贷方表示减少

负债:借方表示减少,贷方表示增加

所益:借方表示减少,贷方表示增加

成本:材料采购时,借方表示超支差;贷方表示节约差;发出材料时,贷方表示超支差,贷方红字表示节约

损益:借方表示减少,贷方表示增加

3.你还要搞清楚复式记账(借贷记账法)

借贷记账法

(一)账户结构(T字型)

分左右两方,左方为借方,右方为贷方。

资产、费用如有余额一般在借方,借记增加,贷记减少。

负债、所有者权益、收入、利润如有余额一般在贷方,借记减少,贷记增加。

(二)记账规则 有借必有贷,借贷必相等。

(三)会计分录 先借后贷,借贷错开。