发生额及余额表(“科目余额及发生额表”是什么意思/概念?)

1.“科目余额及发生额表”是什么意思/概念?

发生额:借方和贷方是会计借贷记账法用来记账的两个栏目,每一个科目(比如“现金”)都有借方和贷方,来记录本科目发生的增减变动情况。发生额就是指在一定的时期内这个科目在借方或贷方所发生的所有往来的总和。

余额表:是核对总账与分户账余额和计算利息的重要工具,是明细核算的重要组成部分。

科目余额汇总表亦称“总账余额汇总表”,它是按照总账科目余额编制的。遵循下列公式:资产类科目:期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额;负债及所有者权益类科目:期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额。

2.“发生额及余额表”和“科目余额表”的区别?

发生额及余额表和科目余额表的区别如下:

第一,两者的定义不同:

发生额及余额表是定期地加计分类账各账户的借贷方发生及余额的合计数,用以检查借贷方是否平衡暨账户记录有无错误的一种表式,是一种试算平衡表。

科目余额表是基本会计作账表格,是各个科目的余额,一般包括上期余额、本期发生额、期末余额。做科目余额表主要是为了方便做财务报表。

第二,两者的作用不同:

发生额及余额表的作用是,检查资产=负债+所有者权益+收入-费用,格式与科目余额汇总表类似,期初余额,本期发生额借方、贷方,本年累计借方、贷方。

科目余额表的作用是,汇总每个会计科目的账目金额,格式为期初余额(方向、本币、原币),本期发生额借方、贷方,本年累计借方、贷方。

第三,两者的编制依据不同:

发生额及余额表是定期地加计分类账各账户的借贷方发生及余额的合计数。

科目余额表是根据一定时期内所有的记账凭证定期加以汇总而重新编制的记账凭证。

扩展资料:

根据科目余额表编制资产负债表的方法:

一、找到年初的资产负债表,就是去年年末的资产负债表,建个excel文件,把年初的所有科目及金额都填进表格。

二、把年末的金额也填进表格。

三、年末减去年初的金额就是本年增加或减少的金额了。

四、根据本年增加或减少的金额编制借方发生额和贷方发生额,使得不同科目的本年发生额的差额与年末与年初的差额一致。

五、注意年末资产负债表中的未分配利润是根据利润表和年初未分配利润计算出来的。确定了年末的未分配利润数字后就可以编利润表的科目余额了。但要注意收入费用类的利润表科目余额都为零的,只有发生额。

参考资料来源:

百度百科-科目余额表

百度百科-试算平衡表

3.科目余额表怎么看

科目余额表可按期查看:主要数据区分为期初,本期借方,本期贷方,借方累计,贷方累计,期未余额。

有用的数据为期初,本期借方,本期贷方与期未。可以查看一定期间的借方与贷方发生数,也就是变动金额,从中可以分析是否存在异常波动。

另外,期初与期未余额与资产负债表上的科目余额应一致,而损益类科目的累计发生数又与利润表相一致。在审计实务中,正确运用被审计单位提供的会计科目发生额及余额额表,对于尽快进入审计状态,提高审计工作效率都将起到很好的作用。

利用会计科目发生额及余额表,可以分析被审计单位的某些趋势,进而为对被审计单位进行综合评价提供必要的依据。在审计实践中,利用会计科目发生额及余额表1、容易发现坏账或假账的可能性。

2、容易发现经济活动的异常情况。3、容易发现企业资金周转快慢和企业产品是否畅销的线索。

扩展资料1、所有已制单的单据(凭证)的余额,原理为期初余额+(或-)本期发生额(包括借方发生额和贷方发生额)=期末余额;2、只是在选项时有无包括已记帐凭证,就是范围,一般应选择包括未记帐的凭证。3,做科目余额表的目的主要是为了方便做财务报表。

科目余额表就是各个科目的余额,一般包括上期余额,本期发生额,期末余额.0。通俗点说就是跟据汇总的凭证而形成的每个科目的余额,而这些科目分属于资产、负债和所有者权益,所形成的等式就是资产=负债+所有者权益。

作用就是用于查询公司的会计科目的发生额、余额等会计信息。参考资料来源:百度百科-科目余额表。

4.科目余额表怎么看

科目余额表可按期查看:主要数据区分为期初,本期借方,本期贷方,借方累计,贷方累计,期未余额。有用的数据为期初,本期借方,本期贷方与期未。

可以查看一定期间的借方与贷方发生数,也就是变动金额,从中可以分析是否存在异常波动。

另外,期初与期未余额与资产负债表上的科目余额应一致,而损益类科目的累计发生数又与利润表相一致。

在审计实务中,正确运用被审计单位提供的会计科目发生额及余额额表,对于尽快进入审计状态,提高审计工作效率都将起到很好的作用。

利用会计科目发生额及余额表,可以分析被审计单位的某些趋势,进而为对被审计单位进行综合评价提供必要的依据。

在审计实践中,利用会计科目发生额及余额表

1、容易发现坏账或假账的可能性。

2、容易发现经济活动的异常情况。

3、容易发现企业资金周转快慢和企业产品是否畅销的线索。

扩展资料

1、所有已制单的单据(凭证)的余额,原理为期初余额+(或-)本期发生额(包括借方发生额和贷方发生额)=期末余额;

2、只是在选项时有无包括已记帐凭证,就是范围,一般应选择包括未记帐的凭证。

3,做科目余额表的目的主要是为了方便做财务报表。

科目余额表就是各个科目的余额,一般包括上期余额,本期发生额,期末余额.0。

通俗点说就是跟据汇总的凭证而形成的每个科目的余额,而这些科目分属于资产、负债和所有者权益,所形成的等式就是资产=负债+所有者权益。

作用就是用于查询公司的会计科目的发生额、余额等会计信息。

参考资料来源:搜狗百科-科目余额表

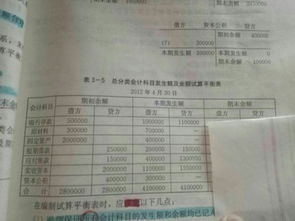

5.总分类会计科目发生额及余额试算平衡表怎么算

(一)账户发生额试算平衡法

账户发生额试算平衡法是以本期全部账户的借方发生额合计数和贷方发生额合计数是否相等来检验账户记录正确性的一种试算平衡方法。其平衡公式如下:

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

根据借贷记账法“有借必有贷,借贷必相等”的记账规则,每一笔经济业务的会计分录,其借贷两方的发生额必然是相等的。一定时期内,所有账户的借方发生额合计数和贷方发生额合计数,分别是所有经济业务的会计分录的借方发生额和贷方发生额的累计。因此,将一定时期内的全部经济业务的会计分录全部登帐后,所有账户的本期借方发生额和本期贷方发生额的合计数额也必然相等。

(二)账户余额试算平衡法

账户余额试算平衡法是以全部账户期末的借方余额合计数和贷方余额合计数是否相等来检验账户记录正确性的一种试算平衡方法。其平衡公式如下:

全部账户的借方余额合计=全部账户的贷方余额合计

根据借贷记账法的账户结构可知,所有账户的借方余额之和是资产的合计数,所有账户的贷方余额是权益的合计数,资产必然等于权益,因此,所有账户的期末借方余额合计数必然等于期末贷方余额合计数。

6.请教会计科目发生额及余额表中的问题

1、现金科目是个资产类科目,其余额正常情况下应在借方,出现在贷方就是个特殊情况了.而应交税金、本年利润则是负债类和权益类科目.仅就这两个科目而言,其余额可以在贷方, 亦可以在借方.如应交税金贷方余额则表示本期应交(欠交)税金数、如为借方数则表示本期多交数;本年利润贷方余额是企业本年累计盈余数、而出现借方数则表示企业本年累计亏损额.因此,你所举的这几个科目的余额,可据实填列,是贷就写贷、是借就写借。

2、对于营业税金及附加的调整额,我看还是以红字填列在借方为宜.因为这样,发生额合计是本期实际发生额,比较直观.