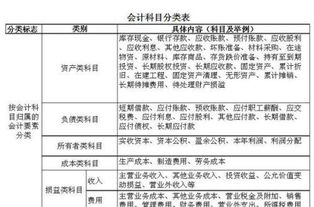

厂里买洗衣粉计入哪个(购买洗衣粉入库后记入什么费用)

1.购买洗衣粉入库后记入什么费用

材料入库后的保管费用与采购过程中的仓储费一样吗?应该是不一样的1.采购过程中发生的入库前的合理损耗费用,是要直入到材料的购置成本中;2.而仓储产品发生的,直接有关的仓储费用应计入存货成本,发生了其他的损失应该入管理费用。i一.因为:企业购入物资的采购成本由下列各项组成:1.买价;2.运杂费(包括运输费、装卸费、保险费、包装费、仓储费等,不包括按规定根据运输费的一定比例计算的可抵扣的增值税额);3.运输途中的合理损耗;4.入库前的挑选整理费用(包括挑选整理中发生的工、费支出和必要的损耗,并减去回收的下脚废料价值);5.购入物资负担的税金(如关税等)和其他费用二。生产完工前的仓储费用,存放的物资是为了生产产品用的,这时仓储费用计入存货成本。如果存放的物资是已经生产完工的,那么仓储费用就计入费用,而不是完工产品成本。

2.会计~请问服装公司为了清洁在生产中的商品而买的洗衣粉要入什么科

洗涤用品可放到周转材料科目中,二级明细科目可设置低值易耗品:

1、购入洗涤用品时,会计分录为:

借:周转材料——低值易耗品

贷:银行存款

2、领用时,根据不同使用部门分别计入不同的科目:

借:生产成本

管理费用

销售费用

制造费用

贷:周转材料——低值易耗品

周转材料,是指企业能够多次使用、逐渐转移其价值但仍保持原有形态不确认为固定资产的材料,如包装物和低值易耗品[1] ;企业(建造承包商)的钢模板、木模板、脚手架和其他周转材料等;在建筑工程施工中可多次利用使用的材料,如钢架杆、扣件、模板、支架等。

周转材料具有以下特征:

(一)周转材料与低值易耗品相类似

周转材料与低值易耗品一样,在施工过程中起着劳动手段的作用,能多次使用而逐渐转移其价值。这些都与低值易耗品相类似。

(二)具有材料的通用性

周转材料一般都要安装后才能发挥其使用价值,未安装时形同材料,为避免混淆,一般应设专库保管。 此外,周转材料种类繁多,用量较大,价值较低,使用期短,收发频繁,易于损耗,经常需要补充和更换,因此将其列入流动资产进行管理。

基于周转材料的上述特征,在周转材料的管理与核算上,同用低值易耗品一样,应采用固定资产和材料的管理与核算相结合方法进行。