盈余公积金是什么(中的“盈余公积”指的是什么?)

1.会计科目中的“盈余公积”指的是什么?

盈余公积是指公司按照规定从净利润中提取的各种积累资金。

盈余公积是根据其用途不同分为公益金和一般盈余公积两类。公益金专门用于公司职工福利设施的支出。

按现行规定,上市公司按照税后利润的5%至10%的比例提取法定公益金。一般盈余公积分为两种:一是法定盈余公积。

上市公司的法定盈余公积按照税后利润的10%提取,法定盈余公积累计额已达注册资本的50%时可以不再提取。二是任意盈余公积。

任意盈余公积主要是上市公司按照股东大会的决议提取。法定盈余公积和任意盈余公积的区别就在于其各自计提的依据不同。

前者以国家的法律或行政规章为依据提取;后者则由公司自行决定提取。企业提取的法定盈余公积和盈余公积的用途,主要用于以下几个方面。

(一)弥补亏损 企业发生的年度亏损,应由企业自行弥补。弥补渠道有三种: (1)以前年度税前利润。

(2)以后年度税后利润。 (3)盈余公积金。

(二)扩大企业经营规模或者转增资本金 转增资本后,所留有的该资本公积金不得少于注册资本的25%。 (三)分配股利 原则上企业当年没有利润,不得分配股利,如为了维护企业信誉,用盈余公积分配股利,必须符合下列条件: (1)用盈余公积弥补亏损后,该项公积金仍有结余。

(2)用盈余公积分配股利时,股利率不能太高,不得超过股票面值的6%。 (3)分配股利后,法定盈余公积金不得低于注册资本的25%。

2.计提盈余公积应计入哪个会计科目

计提盈余公积当然是计入盈余公积科目,

一、如果本年利润为贷方余额,则说明本年盈利了,应对其进行分配,作如下分录 :

1、先将余额转入未分配利润

借:本年利润

贷:利润分配——未分配利润

2.结转本年利润后利润分配余额在贷方的,作如下分录:

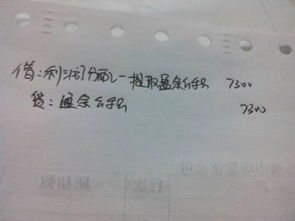

1)按利润总额的10%计提法定盈余公积金

借:利润分配——未分配利润

贷:盈余公积

2.)根据公司情况自主决定是否计提任意盈余公积金

借:利润分配——未分配利润

贷:盈余公积

3)向股东分配利润

借:利润分配——未分配利润

贷、应付股利

可以合并以下作如下分录

借:利润分配——未分配利润

贷:利润分配——提取盈余公积

贷:利润分配——应付股利

二、如果本年利润账户为借方余额,表明本年度经营结果为亏损,则将期余额直接结转至利润分配账户,留待以后年度弥补。

借:利润分配——未分配利润

贷:本年利润

3.怎么解释盈余公积

你好, 很高兴为你回答问题! 解析: 这笔处理是所有者权益内部的调整处理,也就是将未分配利润,进行分配的过程,盈余公积分为两部分,一是法定盈余公积,另一部分是任意盈余公积。

法定盈余公积是法律规定,企业应当在以净利润的10%来计提法定盈余公积,是为了防止企业过度的分配红利,而使企业缺失必须的发展与维持正常经营的资金支持,也为了保护有关债权人与企业职工的利益等方面的权益,而规定的强制性的手段。 任意盈余公积是企业自主决定或确认应计提额。

以上分录的意思,就是企业的未分配利润减少,同时增加了企业的盈余公积,也就是说,企业将一部分未分配利润转到了盈余公积中了,这就是计提盈余公积的涵义与处理。 如果还有疑问,可通过“hi”继续向我提问!!!###一、本科目核算小企业(公司制) 按照公司法规定在税后利润中提取的法定公积金和任意公积金。

小企业( 外商) 按照法律规定在税后利润中提取储备和企业发展基金也在本科目核算。 二、本科目应当分别“法定盈余公积”、“任意盈余公积” 进行明细核算。

小企业(外商投资)还应当分别“储备基金”、“企业发展基金”进行明细核算。 小企业(中外合作经营)根据合同规定在合作期间归还投资者的投资,应在本科目设置“利润归还投资”明细科目进行核算。

三、盈余公积的主要。 (一)小企业(公司制)按照公司 法规定提取法定公积金和任意公积金, 借记“利润分配——提取法定盈余公积、提取任意盈余公积” 科目, 贷记本科目 (法定盈余公积、任意盈余公积)。

小企业(外商投资)按照规定提取储备基金、企业发展基金、职工奖励及福利基金, 借记“利润分配——提取储备基金、提取企业发展基金、提取职工奖励及福利基金” 科目,贷记本科目(储备基金、企业发展基金)、“应付职酬” 科目。 (二)用盈余公积弥补亏损或者转增资本,借记本科目,贷记“利润分配——盈余公积补亏” 或“实收资本”科目。

小企业(中外合作经营) 根据合同规定在合作期间归还投资者的投资, 应当按照实际归还投资的金额, 借记“实收资本——已归还投资” 科目, 贷记“存款” 等科目; 同时, 借记“利润分配——利润归还投资”科目,贷记本科目( 利润归还投资)。 四、本科目期末贷方余额,反映小企业(公司制) 的法定公积金和任意公积金总额, 小企业(外商投资)的储备基金和企业发展基金总额。