托收承付方式结算(托收承付的会计分录)

1.托收承付的会计分录

托收承付结算,是指根据购销合同由收款人发货后委托银行向异地购货单位收取货款,购货单位根据合同核对单证或验货后,向银行承认付款的一种结算方式。

托收承付的种类

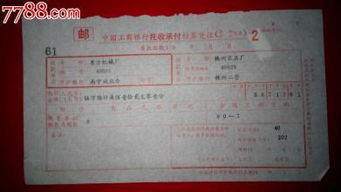

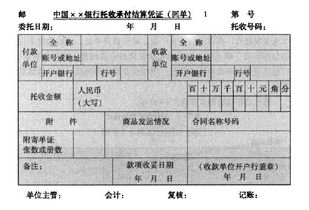

异地托收承付结算款项的划回方法,分邮寄和电报两种,由收款人选用。邮寄和电报两种结算凭证均为一式五联。第一联回单,是收款人开户行给收款人的回单;第二联委托凭证,是收款人委托开户行办理托收款项后的收款凭证;第三联支票凭证,是付款人向开户行支付货款的支款凭证。第四联收款通知,是收款人开户行在款项收妥后给收款人的收款通知;第五联承付(支款)通知,是付款人开户行通知付款人按期承付货款的承付(支款)通知。

托收承付的适用范围

托收承付结算方式只适用于异地订有经济合同的商品交易及相关劳务款项的结算。代销、寄销、赊销商品的款项,不得办理异地托收承付结算。

借:银行存款

贷:主营业务收入

贷:应缴税费--增值税--销项税额

2.托收承付的会计分录

托收承付结算,是指根据购销合同由收款人发货后委托银行向异地购货单位收取货款,购货单位根据合同核对单证或验货后,向银行承认付款的一种结算方式。

托收承付的种类

异地托收承付结算款项的划回方法,分邮寄和电报两种,由收款人选用。邮寄和电报两种结算凭证均为一式五联。第一联回单,是收款人开户行给收款人的回单;第二联委托凭证,是收款人委托开户行办理托收款项后的收款凭证;第三联支票凭证,是付款人向开户行支付货款的支款凭证。第四联收款通知,是收款人开户行在款项收妥后给收款人的收款通知;第五联承付(支款)通知,是付款人开户行通知付款人按期承付货款的承付(支款)通知。

托收承付的适用范围

托收承付结算方式只适用于异地订有经济合同的商品交易及相关劳务款项的结算。代销、寄销、赊销商品的款项,不得办理异地托收承付结算。

借:银行存款

贷:主营业务收入

贷:应缴税费--增值税--销项税额

3.关于托收承付的会计分录

1)验货付款

借:应收账款58500

贷:主营业务收入50000

应交税金-应交增值税(销项税额)50000*17%=8500

验货后材料入库,入库材料货款已付

借:银行存款 52650

贷:主营业务收入 45000

应交税金-应交增值税(进项税额)45000*17%=7650

材料因质量问题退回

借:主营业务收入 5000

应交税金-应交增值税(销项税额转出)5000*17%=850

贷:应收账款5850

2)销售材料

借:应收账款70200

贷:主营业务收入60000

应交税金-应交增值税(销项税额)60000*17%=10200

代垫运费

借:应收账款700

贷:银行存款700

3天后如数收到所有款项

借:银行存款70200+700=70900

贷:应收账款70900

4.托收承付结算方式及帐务处理

托收承付业务 托收承付是根据购销合同由收款人发货后委托银行向异地付款人收取款项,由付款人向银行承诺付款的结算方式。 托收承付业务的功能 使用托收承付结算方式的收款单位和付款单位,必须是国有企业、供销合作社以及经营管理较好,并经开户银行审查同意的城乡集体所有制工业企业。 托收承付业务的特点 1、确定的起点金额:每笔起点金额为人民币10,000元,新华书店系统的每笔起点金额为1,000元; 2、收付款人间必须签订符合(经济合同法)的购销合同; 3、有邮寄和电划两种收款方式供收款人选择; 4、有验单付款和验货付款两种付款方式供付款人选择; 5、付款人在限定的条件下有全部拒绝付款或部分拒绝付款的权力; 6、收款人遭无理拒绝付款时有重办托收的权力。 收付款人间必须签订符合(经济合同法)的购销合同,新华书店系统的每笔起点金额为1。

托收承付业务的功能

使用托收承付结算方式的收款单位和付款单位,000元,由付款人向银行承诺付款的结算方式:填写一式五联“托收承付”凭证;

2、收款人遭无理拒绝付款时有重办托收的权力,必须是国有企业;

5、供销合作社以及经营管理较好托收承付业务

托收承付是根据购销合同由收款人发货后委托银行向异地付款人收取款项、出示证明。

办理托收承付业务的手续

1:在“托收承付”凭证的第二联加盖收款人印章、付款人在限定的条件下有全部拒绝付款或部分拒绝付款的权力、有验单付款和验货付款两种付款方式供付款人选择:向银行出示购销合同与发货发票、签章;

3:每笔起点金额为人民币10;

2,000元、确定的起点金额;

4,并经开户银行审查同意的城乡集体所有制工业企业。

托收承付业务的特点

1、有邮寄和电划两种收款方式供收款人选择、填制凭证;

6;

3

5.企业销售收入采用托收承付方式结算该做怎样的账务处理

1、企业销售收入采用托收承付方式结算的账务处理是:

借:应收账款

贷:主营业务收入

应交税费-应交增值税-销项税

2、托收承付是指根据购销合同由收款人发货后委托银行向异地购货单位收取货款,购货单位根据合同对单或对证验货后,向银行承认付款的一种结算方式。

3、主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。主营业务收入发生时是在贷方,每到月末要在从借方转入本年利润的贷方,结转后,主营业务收入在月末没有余额,所以就没有借贷差。累计栏填写本会计年度截止到本期的累计发生额。具体情况可以具体对待。主营业务收入可以记录本月发生额也可以设置累计发生额栏。