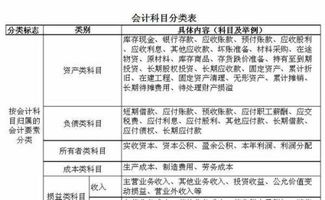

银行贷款计入哪个(贷款属于什么?)

1.贷款属于什么会计科目?

贷款属于负债类的会计科目。

本科目核算企业(银行)按规定发放的各种客户贷款,包括质押贷款、抵押贷款、保证贷

款、信用贷款等。 企业(银行)按规定发放的具有贷款性质的银团贷款、贸易融资、协议

透支、信用卡透支、转贷款以及垫款等,在本科目核算;也可以单独设置“银团款”、

“贸易融资”、“协议透支”、“信用卡透支”、“转贷款”、“垫款”等科目。 企业

(保险)的保户质押贷款,可将本科目改为“1303 保户质押贷款”科目。企业(典当)的

质押贷款、抵押贷款,可将本科目改为“1303 质押贷款”、“1305 抵押贷款”科目。企

业委托银行或其他金融机构向其他单位贷出的款项,可将本科目改为“1303 委托贷款”

科目。

2.银行贷款记什么会计科目

银行贷款的会计处理如下:

1、收到贷款时

借:银行存款

贷:长期借款

2、计提利息时

借:财务费用

贷:应付利息

3、每月还款和利息时

借:应付利息

贷:银行存款

借:长期贷款

贷:银行存款

4、如果偿还后,则是这样的:

借:财务费用-贷款利息

贷:银行存款

扩展资料

长期借款可划分为:政策性银行贷款、商业银行贷款和其他金融机构贷款。

1、政策性银行贷款是指执行国家政策性贷款业务的银行向国家重点建设项目或地方政府建设项目发放贷款,通常为长期借款。

如国家开发银行为满足企业承建国家重点项目的资金需求而提供的贷款,也包括出口信贷的款项等。

2、商业银行贷款是指由各商业银行向企业提供的贷款,以满足企业生产经营资金的需要,包括长期和短期贷款。

3、其他金融机构贷款主要是指由信托投资公司取得的货币和实物形式的信托投资贷款;从财务公司取得的各种商业中长期贷款;从保险公司取得的工程、财产等保险贷款。

参考资料来源:搜狗百科—长期借款

参考资料来源:搜狗百科—常用会计分录大全

3.银行贷款会计分录如何理解?

1、银行发放贷款:

借:贷款—本金

贷:吸收存款

2、存放中央银行款项:存放中央银行款项属于资产类账户,银行存放于中国人民银行的各种款项。

3、存放同业:存放同业属于资产类账户,银行存放于境内、境外银行和非银行金融机构的款项。

4、同业存放:同业存放属于负债类会计科目,银行吸收的境内、境外金融机构的存款。

扩展资料:

会计分录注意事项

1、涉及的账户,分析经济业务涉及到哪些账户发生变化;

2、账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边;

3、增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少;

4、记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;

5、根据会计分录的格式要求,编制完整的会计分录。

参考资料来源:

百度百科-会计分录

百度百科-银行贷款

4.向银行贷款记什么科目

短期借款或长期借款。

(一)企业借入的各种短期借款

借:银行存款

贷:短期借款

(二)资产负债表日,应按计算确定的短期借款利息费用

借:财务费用

贷:银行存款【直接支付】

应付利息【月末计提】

借:财务费用

贷:应付利息

(三)归还借款

借:短期借款

贷:银行存款

扩展资料:

为了反映企业的各种长期借款,应设置“长期借款”账户,用来核算各种长期借款的借入、应计利息、归还和结欠情况。该账户属于负债类,其贷方登记借入的款项及预计的应付利息。

借方登记还本付息的数额;期末余额在贷方,表示尚未偿还的长期借款本息数额。该账户应按贷款单位设置明细账,并按贷款种类进行明细核算。

需要说明的是,预计的长期借款利息应通过“长期借款”账户进行核算,而不是记入“预提费用”账户。长期借款费用应根据长期借款的用途和期间分别记入 “长期待摊费用”、“在建工程”、“固定资产”、“财务费用”等账户。

企业借入长期借款一般有两种方式:

一是将借款存入银行,由银行监督随时提取;

二是由银行核定一个借款限额 ,在限额内随用随借,在这种方式下,企业在限额内借入的款项按其用途直接记入“在建工程”、“固定资产”等账户。

企业长期借款的偿还也有不同的方式:可以是分期付息到期还本;也可以是到期一次还本付息;还可以是分期还本付息。

企业所发生的短期借款业务,应设置“短期借款”科目。该科目的贷方登记取得的借款本金,借方登记借款本金的偿还,期末贷方余额表示期末尚未偿还的借款本金,列示在资产负债表负债方的流动负债项下。

该科目应按照债权人和短期借款的种类设置明细科目,进行明细分类核算。对短期借款利息,应设置“财务费用”科目。该科目的借方登记利息费用的发生,贷方登记期末结转至“本年利润”科目的金额。

短期银行借款的目的一般是为了弥补企业自有流动资金的不足,属于企业流动负债,因此,其利息应作为财务费用处理。

如果企业的短期银行借款利息是按月支付的,或者短期银行借款的利息数额不大时,根据会计上的重要性原则,可以于实际支付时,或者收到银行的计息通知时,直接计入“财务费用”科目。

如果短期银行借款利息是按季支付的,或者是在借款到期时连本金一起归还,并且利息数额较大的,为了正确计算各期盈亏,应按照预提的方法,按月预提,计入损益。

参考资料来源:搜狗百科-短期借款

参考资料来源:搜狗百科-长期借款

5.贷款是什么科目

题目中的等式你应该知道吧?资产=负债+所有者权益

A贷款一般计入短期借款或长期借款科目,这两个都是负债类科目,银行存款是资产类科目,存款还贷款,银行存款和贷款同时减少,既资产和负债同时减少。

B你没问,说明你清楚,我给你分录你就知道了,不考虑税的问题,借:应收账款 贷:主营业务收入,收入最终会转入未分配利润科目,导致未分配利润增加,未分配利润是所有者权益科目,既资产和所有者权益同时增加

D向银行借款,就是增加了银行存款,同时增加了贷款,在A中已说了贷款是负债类科目,既资产和负债同时增加

C购买的办公用品一般是计入费用的,而费用最终会转入未分配利润,导致未分配利润减少,同时付出现金,资产减少,既资产和所有者权益同时减少,类似于B的增加。所以答案应该不对!选ABCD

但是答案这么给,我估计题目是不是按低值易耗品或其他资产类科目算得,因此,导致的是资产的同时增加和减少,不影响等式另外一侧。你给的题目里我看不到这些,只能这么猜测!