分期还款付息(分期付款的会计分录?)

1.分期付款的会计分录?

分期付款(Pay by Instalments)大多用在一些生产周期长、成本费用高的产品交易上。

copy如成套设备、大型交通工具、重型机械设备等产品的出口。分期付款的做法是在进出口合同签订后,进口人先交付一小部分货款作为订金给出口人,其余大部分货款在产品部分或全部生产完毕装船付运后,或在货到安装2113、试车、投入以及质量保证期满时分期偿付。

购买时:借:固定资产(长期应付款现值)未确认融资费用(5261差4102额)贷:长期应付款(长期应付款总额)每期摊销:借:财务费用(未确认融资费用期初摊余成本*实际利率)贷:未确认融资费用付款:借:长期应付款贷:银行存款如果分期付款不超过正常信用条件(通常指付款期限<=3年),则1653其会计处理与一般会计处理无根本区别:购入时借:原材料(等资产) 贷:应付账款 付款时借:应付账款贷:银行存款。

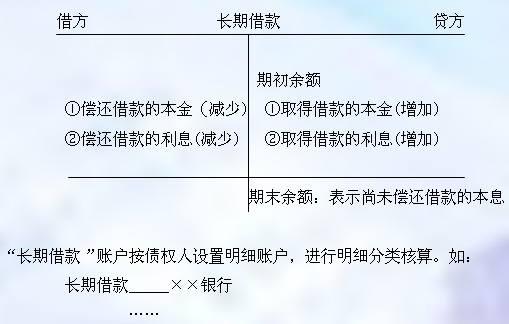

2.长期借款分期付息到期还本和一次付息还本的会计分录怎么写?

长期借款按合同利率计算确定的应付未付利息的会计分录为:

借:管理费用(筹建期间)

在建工程或研发支出(用于购建固定资产等符合资本化条件的资产,在资产尚未达到预定可使用状态前)

财务费用(资产达到预定可使用状态后发生的利息支出,以及按规定不予资本化的利息支出)

贷:应付利息(分期付息一次还本)或贷:长期借款——应计利息(到期一次还本付息)

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。按照复式记账的要求,对每项经济业务以账户名称、记账方向和金额反映账户间对应关系的记录。在借贷记账法下,则是指对每笔经济业务列示其应借和应贷账户的名称及其金额的一种记录。

会计分录是指经济业务发生时,按照记账规则的要求,确定并列示应借应贷账户的名称及其金额的一种简明记录。会计分录的格式和要求是:先借后贷;借和贷要分行写,并且文字和金额的数字都应错开;在一借多贷或一贷多借的情况下,要求借方或贷方的文字和金额数字必须对齐。

3.付息会计分录如何处理

发行债券时借:银行存款 4000000 贷:应付债券-面值 4000000分期付息时,假如每年年末付息计息借:财务费用 320000 贷:应付利息 320000付息时借:应付利息 320000 贷:银行存款 320000第二年略。

计息借:财务费用 320000 贷:应付利息 320000第三年还本及付最后一年的利息借:应付债券-面值 4000000 应付利息 320000 贷:银行存款 4320000 一次还本付息计息时借:财务费用 320000 贷:应付债券-应计利息 320000第二年,第三年略。还本付息时。

借:应付债券-面值 4000000 应付债券-应计利息 960000 贷:银行存款 4960000。

4.分期付款 会计分录怎么写

如果企业的预付款不多的话,就挂应付账款了,最好挂一个科目比较好

如:付款时:借:应付账款1000 贷:银行存款1000

货到:借:原材料-A材料20000

应交税金-增值税(进项税)3400

贷:应付账款2340如果应付款在贷方说明我公司差别家公司的货款,相反的话,证明,别家公司差我们的账,

如果付给对方的钱

借:应付账款1340

贷:现金或银行存款

如果你一开始挂的预付款,你就一直挂预付款,货来了就冲预付款,这样你好查账,如果挂的科目太多的话,估计会弄晕的

5.会计分录 长期借款分期付息,到期还本和一次付息还本的会计分录怎么

一、长期借款分期付息到期还本和到期一次性还本付息在核算上主要区别在利息的确认上。

长期借款按合同利率计算确定的应付未付利息的会计分录为:借:管理费用(筹建期间) 在建工程或研发支出(用于购建固定资产等符合资本化条件的资产,在资产尚未达到预定可使用状态前) 财务费用(资产达到预定可使用状态后发生的利息支出,以及按规定不予资本化的利息支出) 贷:应付利息(分期付息一次还本) 或 贷:长期借款——应计利息(到期一次还本付息)二、解释:分期付息一般是半年或一年支付一次利息,构成了企业的一项流动负债,所以应计入“应付利息”科目。而到期与本金一起一次性付息属于企业的一项非流动负债,故计入“长期借款”下的明细科目“应计利息”中。

6.长期借款会计分录 (到期一次还本付息)

一次还款付息分录:

借:财务费用-借款利息。

贷:银行存款。

分期付息分录:

借:财务费用-借款利息。

贷:银行存款。

到期还本分录:

借:长期借款-x银行。

贷:银行存款。

1. 利息,从其形态上看,是货币所有者因为发出货币资金而从借款者手中获得的报酬;从另一方面看,它是借贷者使用货币资金必须支付的代价。 利息实质上是利润的一部分,是利润的特殊转化形式。

2. 大部分经济会出现 通货膨胀,代表一个数量的金钱,在未来可购买的商品会比现在较少。因此,借款人需向放款人补偿此段期间的损失。

3. 放款人有选择把金钱放在其他投资上。由于 机会成本,放款人把金钱借出,等于放弃了其他投资的可能回报。借款人需与其他投资竞争这笔资金。

4. 借款人随时有破产、潜逃或欠债不还的风险,放款人需收取额外的金钱,以保证 在出现这些情况下,仍可获得补偿。

5. 人会偏好其资金或资源可随时供立即交易,而不是需要时间或金钱才可取回。利率亦是对此的一种补偿。