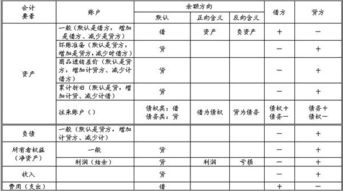

欠账什么(应收账款抵借的会计核算具体内容是什么呢?)

1.应收账款抵借的会计核算具体内容是什么呢?

应收账款抵借是指以应收账款作为担保品,向银行或其他金融机构取得借款。

借款比率按抵押应收账款客户的信誉和财务状况确定,我国通常为30%~80%不等。欠款人所欠账款仍由企业收取,但企业应将收到的每笔账款额加上利息转交给发放借款的金融机构。

由于现行会计准则未对该项业务作出具体的账务处理规定,给会计人员进行账务处理带来很大不便。 对于应收账款抵借,目前国内会计界的普遍做法是保留原有“应收账款”科目金额不变,取得和偿还抵借款通过“短期借款”科目进行会计核算。

例1:A企业 2010年11月1日以应收账款1 000 000元作抵押向B信贷公司借得750 000元。A企业按被抵押应收账款总额的0。

5%支付B公司手续费 5 000 元。借款合同规定:(1)抵押的应收账款仍由A企业负责收账并承担现金折扣、销售折让及退回和坏账损失;(2)A企业每月月底把收回的款项如数向B公司结算;(3)该项借款按 6%的年利率计息。

A企业会计处理为: (1)11月1日,向B信贷公司取得抵押借款750 000元。 借:银行存款 745 000 财务费用—B公司手续费 5 000 贷:短期借款—B公司 750 000 (2)11月份收到客户偿还的账款600 000元,扣除现金折扣8 000元和销售折让及退回12 000元后,实收580 000元。

借:银行存款 580 000 财务费用—现金折扣 8 000 主营业务收入 12 000 贷:应收账款 600 000 (3)将11月份实收款项580 000元偿还给B公司,另支付借款利息3 750元(750 000*6%/12)。 借:短期借款 580 000 财务费用—利息费用 3 750 贷:银行存款 583 750 (4)12 月份,剩余的应收账款400 000元,实际发生坏账3 000元,实收397 000元。

借:银行存款 397 000 坏账准备 3 000 贷:应收账款 400 000。

2.请问确认呆死账需要什么依据?会计上

坏账是指企业无法收回或收回的可能性极小的应收款项。

由于发生坏账而产生的损失,称为坏账损失。 由于市场经济的极大的不确定性,企业的应收账款很可能最终不能够全部收回,即可能发生部分或者全部的坏账。

所谓坏账,是指不能够收回的应收账款。一般认为如果债务人死亡或者破产,以其剩余财产、遗产抵偿后仍然不能够收回的部分;欠账时间超过三年的应收账款都可以确认为坏账。

企业对于可能发生的坏账,有两种不同的会计处理方法: 即平时并不对可能发生的坏账进行预计,而只是到坏账实际发生时直接冲销应收账款(按我国现行会计制度,已取消这种核算方法)。