里销售收入(中销售收入包括哪些科目)

1.会计科目中销售收入包括哪些科目

费用类账户包括在会计实务中两类科目:成本类科目和损益类科目。

1、成本类科目:成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。对成本费用和支出的不同内容进行分登,可以分为生产成本、制造费用、劳务成本和研发支出。

2、损益类科目具体包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

扩展资料:

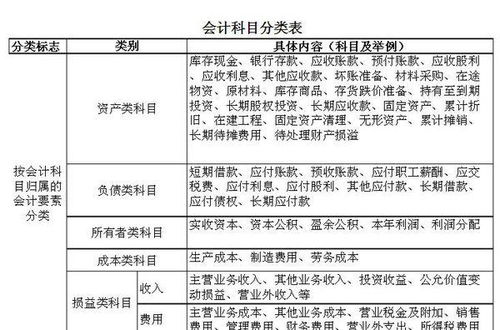

为明确会计科目之间的相互关系,充分理解会计科目的性质和作用,进而更加科学规范的设置会计科目,以便更好地进行会计核算和会计监督,有必要对会计科目按一定的标准进行分类。对会计科目进行分类的标准主要有三个:

一是会计科目核算的归属分类;

二是会计科目核算信息的详略程度;

三是会计科目的经济用途。

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。

收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

参考资料来源:百度百科-会计科目

2.销售产品的收入属于什么会计科目

一、销售产品的收入属于“主营业务收入”会计科目。确认销售收入时,

借:银行存款等

贷:主营业务收入

应交税费-应交增值税(销项税额)

二、《企业会计准则》附录—会计科目和主要账务处理(财政部财会[2006]18

号),“6001

主营业务收入”会计科目:

一、本科目核算企业确认的销售商品、提供劳务等主营业务的收入。

二、本科目可按主营业务的种类进行明细核算。

三、主营业务收入的主要账务处理。

(一)企业销售商品或提供劳务实现的收入,应按实际收到或应收的金额,借记“银行存款”、“应收账款”、“应收票据”等科目,按确认的营业收入,贷记本科目。

采用递延方式分期收款、具有融资性质的销售商品或提供劳务满足收入确认条件的,按应收合同或协议价款,借记“长期应收款”科目,按应收合同或协议价款的公允价值(折现值),贷记本科目,按其差额,贷记“未实现融资收益”科目。

以库存商品进行非货币性资产交换(非货币性资产交换具有商业实质且公允价值能够可靠计量)、债务重组的,应按该产成品、商品的公允价值,借记有关科目,贷记本科目。

本期(月)发生的销售退回或销售折让,按应冲减的营业收入,借记本科目,按实际支付或应退还的金额,贷记“银行存款”、“应收账款”等科目。

上述销售业务涉及增值税销项税额的,还应进行相应的处理。

(二)确认建造合同收入,按应确认的合同费用,借记“主营业务成本”科目,按应确认的合同收入,贷记本科目,按其差额,借记或贷记“工程施工——合同毛利”科目。

四、期末,应将本科目的余额转入“本年利润”科目,结转后本科目应无余额。

3.在会计里的销售收入指的是资产负债表里的什么科目啊,请高手指点

销售收入不在资产负债表里面反映,如果说真的要反映,资产负债表只反映资产负债所有者权益,利润表才反映收入费用的。

资产负债表里的内容不能用科目来称,是以资产或者负债(权益)来分,很多内容都是几个科目的合计,如果只说销售收入对应的科目那就是主营业务收入,主营业务收入是损益类科目,是做入损益表中的。资产负债表上没有销售收入这一项。

销售收入属于利润表上面的一项,利润表是记录时期流量的表,而资产负债表是记录时期点的表。销售收入是是一个流量数,不是一个时点数。

销售收入也称作营业收入。营业收入按比重和业务的主次及经常性情况,一般可分为主营业务收入和其他业务收入。

销售收入=产品销售数量*产品单价。企业商品产品销售和其他销售所取得的收入。

前者的销售收入包括产成品、代制品、代修品、自制半成品和工业性劳务销售收入等。后者的销售收入包括除商品产品销售收入以外的其他销售和其他业务收入,如材料销售收入、包装物出租收入以及运输等非工业性劳务收入。

企业专项工程、福利事业单位使用本企业的商品产品,视同对外销售。扩展资料:企业销售商品时,在下列条件同时满足时确认收入:(1)企业已将商品所有权上的主要风险和报酬转移给购货方。

(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制。企业将商品所有权上的主要风险和报酬转移给买方后,如仍然保留通常与所有权相联系的继续管理权,或仍然对售出的商品实施控制,则此项销售不成立,不能确认相应的销售收入。

(3)与交易相关的经济利益能够流入企业。与交易相关的经济利益即为销售商品的价款。

企业销售商品时,如估计价款收回的可能性不大,即使收入确认的其他条件均已满足,也不应当确认收入。(4)收入的金额能够可靠地计量。

(5)相关的已发生或将发生的成本能够可靠地计量。参考资料来源:百度百科-销售收入。