销售企业表(销售公司应设基本)

1.销售公司应设基本会计科目

按照会计制度,可以选用以下会计科目:

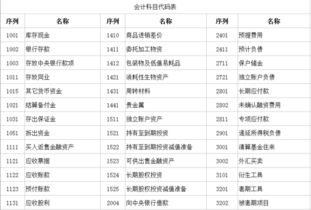

一、资产类

1001 现金 、1002 银行存款 、1009 其他货币资金 、1111 应收票据 、1131 应收账款、1133 其他应收款、1141 坏账准备、1151 预付账款、1211 原材料、1231 低值易耗品、1232 材料成本差异 、1243 库存商品 、1244 商品进销差价、1261 委托代销商品、1271 受托代销商品 、1291 分期收款发出商品 、1301 待摊费用 、1501 固定资产、1502 累计折旧

、1911 待处理财产损溢 、

二、负债类

2101 短期借款 、2121 应付账款 、2131 预收账款、2141 代销商品款 、2151 应付工资

2153 应付福利费 、2171 应交税金( 217101 应交增值税 、21710101 进项税额 、21710102 已交税金、21710103 转出未交增值税 、21710105 销项税额 、21710107 进项税额转出、21710110 未交增值税 、217102 应交营业税 、217105 应交所得税 、217107 应交城市维护建设税、217108 应交房产税 、217109 应交土地使用税 、217110 应交车船使用税 、217111 应交个人所得税 )、2176 其他应交款 、2181 其他应付款、55 2191 预提费用 、

三、所有者权益类

3101 实收资本(或股本) 、3111 资本公积 、3121 盈余公积 、( 312101 法定盈余公积 、312102 任意盈余公积 、312103 法定公益金 )、3131 本年利润 、3141 利润分配 ( 314101 其他转入 、314102 提取法定盈余公积 、314103 提取法定公益金 、314106 提取职工奖励及福利基金 、314109 提取任意盈余公积 、314115 未分配利润 )

四、成本类

4101 生产成本 、4105 制造费用 、4107 劳务成本

五、损益类

5101 主营业务收入、5102 其他业务收入、5301 营业外收入、5401 主营业务成本、5402 主营业务税金及附加、5405 其他业务支出 、5501 营业费用、5502 管理费用 、5503 财务费用 、5601 营业外支出 、5701 所得税 、5801 以前年度损益调整

记账需要:

各种帐页明细账、分户账、费用帐,总账、现金日记账、银行存款日记账,会计科目章、印台、印油(泥)、曲(直)别针、计算器、装订机、直尺、线绳、铁夹子、文件夹、文具架、收款收据、入库单、出库单、借据、记账凭证(收付转三种)、A4纸、打印机。

2.白酒销售公司会计科目汇总表怎么做?

编制科目汇总表时,首先应将汇总期内各项交易或事项所涉及的总账科目填列在科目汇总表的“会计科目”栏内;其次,根据汇总期内所有记账凭证,按会计科目分别加计其借方发生额和贷方发生额,将其汇总金额填列在各相应会计科目的“借方”和“贷方”栏内。

按会计科目汇总后,应分别加总全部会计科目“借方”和“贷方”发生额,进行试算平衡。 按汇总方式不同可分为两种: 1。

全部汇总。是将一定时期(10天、半月或一个月)的全部记账凭证汇总到一张科目汇总表内的汇总方式。

2。分类汇总。

是将一定时期(10天、半月或一个月)的全部记账凭证分别按库存现金、银行存款收付款的记账凭证和转账凭证进行汇总。 在实际工作中,编制科目汇总表时,可以设置“科目汇总表工作底稿”,先将本期记账凭证中各总账科目的借方和贷方发生额在“科目汇总表工作底稿”中记录、汇总,期末将“科目汇总表工作底稿”中各总账科目的借方、贷方发生额合计数分别抄在科目汇总表相应总账科目的“借方”和“贷方”栏内,从而提高编制科目汇总表的及时性。

3.汽车销售公司的账务有一些什么会计科目

如何登记会计账簿

一、明细帐

1、明细帐一般采用“活页式”帐页。主要有:三栏式、数量金额式和多栏式。

2、明细帐记帐依据:按每月发生的业务,先后顺序编制记帐凭证,根据“记帐凭证”登记明细帐。

3、明细帐使用的格式:

(1)通常管理费用、营业费用等采用“多栏式”帐页记帐;(2)固定资产明细帐、库存商品明细帐等采用“数量金额式”帐页记帐。

(3)应交税金、其他应交款、其他应收款、营业收入、营业成本、经营税金及附加等采用“三栏式”帐页记帐。

二、总帐

1、总帐一般采用“订本式帐簿”。

2、总帐开设:是根据“一级会计科目”开设的。

3、总帐登记依据:是根据每月“记帐凭证汇总表”登记的。

三、日记帐:现金日记帐和银行存款日记帐。

1、现金日记帐和银行存款日记帐,使用“订本式帐簿”,格式一般采用三栏式。

2、现金日记帐:是用来登记库存现金每日的收入、支出和结存情况的帐簿。

3、银行存款日记帐:是用来反映银行存款增加、减少和结存情况的帐簿。

4、现金和银行存款日记帐,都是根据每月的记帐凭证登记的。

四、各种帐本、帐页的格式,可以到会计用品商店购买。

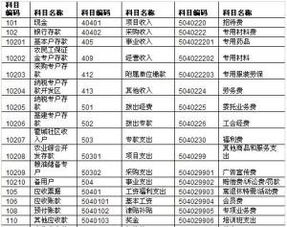

常用会计科目表

一、资产类:现金、银行存款、应收账款、坏账准备、其他应收款、材料采购、材料、产成品、预付费用、固定资产、累计折旧、待处理财产损溢

二、负债类:短期借款、应付账款、其他应付款、应付工资、应交税金、应付利润、预提费用、长期借款 、应付福利费

三、所有者权益:实收资本、资本公积、盈余公积、本年利润、利润分配

四、成本类:生产成本制造费用

五、损益类:营业收入、营业成本、销售费用、营业税金、管理费用、财务费用、营业外收入、营业外支出、所得税