机关单位饭堂核算(机关食堂怎么做账,会计工作流程?)

1.机关食堂怎么做账,会计工作流程?

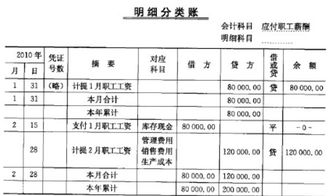

购入菜、米、面、油等

借:应付职工薪酬——职工福利费(食堂)

贷:银行存款(或现金)

支付食堂经费

借:应付职工薪酬——职工福利费(食堂)

贷:银行存款 (或现金)

根据员工服务对象分配

借:管理费用(销售费用,制造费用等)——职工福利费

贷:应付职工薪酬——职工福利费(食堂)

先试行一个月,到月底的时候把主营业务收入(即职工标准餐收入和接待费用)+其他业务收入(即对外营业额)-主营业务成本(即作饭菜的原料),余下的钱就可以用来改善员工伙食了,还有水电煤气等开支,不知道会不会分摊给食堂。如果有的话,也要作为费用扣掉。

扩展资料:

一、本科目核算企业根据有关规定应付给职工的各种薪酬。

二、本科目应当按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

账务处理

企业按照有关规定向职工支付工资、奖金、津贴等,借记"应付职工薪酬",贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“库存现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

参考资料来源:搜狗百科-应付职工薪酬

2.事业单位会计制度食堂会计账务处理?

看这个问题也好几天了,一直没有人回答,我来说说我单位的做法,我们也是一家省级机关下属事业单位,也设有食堂,仅供参考: 首先,建议食堂账并入行政账,这是前提,不要搞账外账、食堂账 其次,食堂账的启动资金可以由备用金的方式解决,正常运转后,资金实报实销 最后,也是比较麻烦的地方就是食堂报销的问题,即凭证问题,要求尽可能提供发票,如支出实在无法取得发票,如菜金支出,建议由经办人及时造单,逐笔登记支出内容,品名、单价、数量、金额要完整准确,专人审核,由经办人、主管、财务(或专人)、单位负责人签字后予以报销(跟你单位现行的“原始签好字的采购清单”基本类似),如果可以,单位可以制定个专门办法用于食堂管理(包括经费、报销等内容)。

我们也经受过审计厅的审计,对我们现有的食堂管理没有提出什么异议,这是客观情况。

3.行政事业单位职工饭堂伙食补助应列作哪个会计科目处理?

行政事业单位职工饭2113堂伙食补助账务处理分述如下:企业给食堂拨付费用或为食堂5261购置设施、支付食堂员工工资等,在企业账上借记“应付职工薪酬——福利费”,贷4102记“银行存款”;若让职工负担部分餐费,企业要先扣减员工饭费,借记“银行存款”,1653贷记“其他应付款——食堂”,转交员工饭费给食堂,借记“其他应付款——食堂”,贷记“银行存款”。

食堂收到企业及员工交纳的餐费,计入“伙食收入”版,日常的各种柴米油盐及原材料支出计入“伙食成本”,其票据入账要求与不独立核算的内部食堂相同。权。

4.事业单位自有食堂怎么做账?

企业给食堂拨付费用或为食堂购置设施、支付食堂员工工资等,在企业账上借记“应付职工薪酬——福利费”,贷记“银行存款”;若让职工负担部分餐费,企业要先扣减员工饭费,借记“银行存款”,贷记“其他应付款——食堂”,转交员工饭费给食堂,借记“其他应付款——食堂”,贷记“银行存款”食堂收到企业及员工交纳的餐费,计入“伙食收入”,日常的各种柴米油盐及原材料支出计入“伙食成本”,其票据入账要求与不独立核算的内部食堂相同。

扩展资料:事业单位应当按照下列规定编报财务报表:(一)事业单位的财务报表由会计报表及其附注构成。会计报表包括资产负债表、收入支出表和财政补助收入支出表。

(二)事业单位的财务报表应当按照月度和年度编制。(三)事业单位应当根据本制度规定编制并对外提供真实、完整的财务报表。

事业单位不得违反本制度规定,随意改变财务报表的编制基础、编制依据、编制原则和方法,不得随意改变本制度规定的财务报表有关数据的会计口径。(四)事业单位财务报表应当根据登记完整、核对无误的账簿记录和其他有关资料编制,做到数字真实、计算准确、内容完整、报送及时。

(五)事业单位财务报表应当由单位负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章。参考资料来源:百度百科-事业单位会计制度。

5.事业单位的伙食团发生的费用应该计入哪个科目

经营支出----福利费 经营支出:1.本科目核算事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发 生的各项支出以及实行内部成本核算单位已销产品实际成本。

2.经营支出一般应按以下项目进行明细核算:基本工资、补助工资、其他工资、职工福利费、社会保障费、助学金、公务费、业务费、设备购置费、修缮费和其他费用等。经营业务种类较多的单位,应按经营业务的主要类别进行二级明细核算。

3.事业单位发生各项经营支出时,借记本科目,贷记“银行存款”或有关科目。实行内部成本核算的事业单位结转已销经营性劳务成果或产品时,按实际成本借记本科目,贷记“产成品”科目。

4.期末应将本科目余额全部转入“经营结余”科目,借记“经营结余”,贷记本科目。5.本科目应按单位经营业务的主要类别设置明细账。