技术费属于什么(技术服务费计入什么科目?)

1.技术服务费计入什么科目?

计入“管理费用--技术服务费”科目。

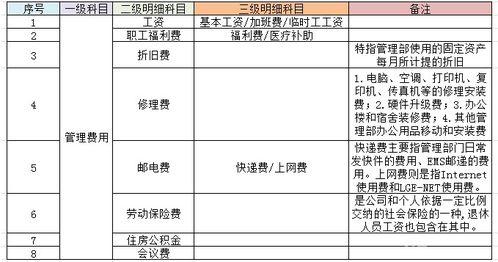

技术服务费计入管理费用科目,其会计分录如下:借:管理费用-技术管理费贷:银行存款/现金对方开来的服务费增值税发票会计分录:借: 管理费用-技术服务费借:应交税费-应交增值税(进项税)贷:银行存款扩展资料:如果是一般纳税人(开具增值税专用发票),其会计分录如下:1.缴纳时根据认证的发票:借:管理费用-办公费 (不含税金额) 应缴税费-增-进项税额 (进项税额)贷:库存现金等2.将进项税额转出时:借:管理费用-办公费(税金部分)贷:应缴税费-增-进项税转出 (税金部分)3.减免时:借:应缴税费-增-减免税款贷:营业外收入技术服务费是指企业按业主要求,派遣具有一定技术专长和知识的专业技术人员、专家、教授或管理人员,为承担项目的技术指导、咨询,提供设计文件、技术资料,进行可行性研究,传授技术,培训人员,参与管理等,从而,按合同或协议规定向业主收取技术服务费这一类业务。技术服务费属于营改増范围内的现代服务业,国税局管辖,也称为增值税税率。

部分现代服务业,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务、广播影视服务。

2.技术服务费计入什么科目?

计入“管理费用--技术服务费”科目。

技术服务费计入管理费用科目,其会计分录如下:

借:管理费用-技术管理费

贷:银行存款/现金

对方开来的服务费增值税发票会计分录:

借: 管理费用-技术服务费

借:应交税费-应交增值税(进项税)

贷:银行存款

扩展资料:

如果是一般纳税人(开具增值税专用发票),其会计分录如下:

1.缴纳时根据认证的发票:

借:管理费用-办公费 (不含税金额) 应缴税费-增-进项税额 (进项税额)

贷:库存现金等

2.将进项税额转出时:

借:管理费用-办公费(税金部分)

贷:应缴税费-增-进项税转出 (税金部分)

3.减免时:

借:应缴税费-增-减免税款

贷:营业外收入

技术服务费是指企业按业主要求,派遣具有一定技术专长和知识的专业技术人员、专家、教授或管理人员,为承担项目的技术指导、咨询,提供设计文件、技术资料,进行可行性研究,传授技术,培训人员,参与管理等,从而,按合同或协议规定向业主收取技术服务费这一类业务。

技术服务费属于营改増范围内的现代服务业,国税局管辖,也称为增值税税率。

部分现代服务业,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务、广播影视服务。

3.技术服务费计什么科目

不是计入无形资产,是计入其他业务收入。也不通过研发支出核算

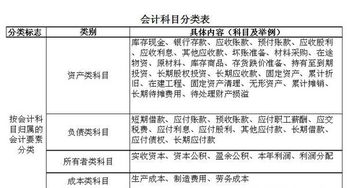

资产:是指企业过去的交易或事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源。

任何营商单位、企业或个人拥有的各种具商业或交换价值的东西。资产按其流动性可以分为流动资产、和非流动资产

你不要把收入与资产的概念弄混了。

请给予详细分录:

借:银行存款或库存现金

贷:其他业务收入

月末结转:

借:其他业务收入

贷:本年利润

----------------------------------------

不惧恶意采纳刷分

坚持追求真理真知

4.公司支付的技术服务费计入什么科目

企业支付的技术服务费计入管理费用科目,其会计分录如下:

借:管理费用-技术管理费

贷:银行存款/现金

对方开来的服务费增值税发票会计分录:

借: 管理费用-技术服务费

借:应交税费-应交增值税(进项税)

贷:银行存款

扩展资料:

同时,如果是一般纳税人(开具增值税专用发票),其会计分录如下:

1、缴纳时根据认证的发票:

借:管理费用-办公费 (不含税金额) 应缴税费-增-进项税额 (进项税额)

贷:库存现金等

2、将进项税额转出时:

借:管理费用-办公费(税金部分)

贷:应缴税费-增-进项税转出 (税金部分)

3、减免时:

借:应缴税费-增-减免税款

贷:营业外收入

管理费用核算:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

该科目按管理费用的费用项目进行明细核算。企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目。

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目。

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。

参考资料来源:搜狗百科-管理费用

5.技术服务费和查新报告费属于什么费用,会计科目是什么啊

技术服务费和查新报告费属于什么费用,会计科目是"管理费用"

1、管理费用是指企业为组织和管理企业生产经营所发生的各项费用。包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费、技术服务费和查新报告费等。

2、企业合并发生的直接相关费用,也在“管理费用”科目核算。

3、商品流通企业管理费用不多的,可不设置“管理费用”科目,而将应核算内容并入“销售费用”科目核算。

4、企业在筹建期间内发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用等在实际发生时,借记“管理费用(开办费)”科目,贷记“银行存款”等科目。