增值税小规模纳税人(小规模纳税人增值税会计分录?)

1.小规模纳税人增值税会计分录?

不管是增值税一般纳税人还是小规模纳税人,交税的分录都是一样的,只不过在计算增值税时有差别。

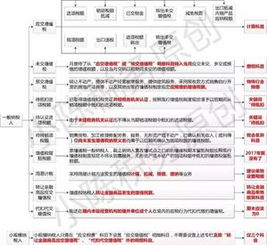

分录如下:借:应缴税费——应缴增值税——已交增值税贷:银行存款一般纳税人转出及支付增值税:借:应交税费—应交增值税—转出未交增值税贷:应交税费—未交增值税借:应交税费—未交增值税贷:银行存款扩展资料:营改增小规模纳税人:【国税详解】 所谓营改增小规模纳税人,即应税服务的年应征增值税销售额(以下称应税服务年销售额)未超过500万元(≤500万元)的纳税人。相关政策规定,应税服务年销售额超过规定标准的其他个人不属于一般纳税人;非企业性单位、不经常提供应税服务的企业和个体工商户,应税服务年销售额超过一般纳税人标准可选择按照小规模纳税人纳税。

营改增一般纳税人:【国税详解】 所谓营改增一般纳税人,即应税服务年销售额超过500万元(>500万元)的纳税人。应税服务年销售额未超过500万元以及新开业的增值税纳税人,可以向主管税务机关申请一般纳税人资格认定。

另外,此次营改增试点开始前,2011年7月至2012年6月期间“应税服务营业额÷103%”超过500万元的纳税人也为增值税一般纳税人。未超过500万元的试点纳税人即小规模纳税人可以申请成为一般纳税人。

《国家税务总局关于上海市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》国家税务总局公告2011年第65号规定:应税服务年销售额未超过500万元以及新开业的试点纳税人,可以向主管税务机关申请一般纳税人资格认定。提出申请并且同时符合下列条件的试点纳税人,主管税务机关应当为其办理一般纳税人资格认定:1.有固定的生产经营场所;2.能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算,能够提供准确税务资料。

超过500万元的小规模纳税人应当申请一般纳税人资格认定。如果某公司在北京市营业税改征增值税试点实施后,在连续不超过12个月的经营期内,累计应征增值税的不含税销售额超过500万元后,应按照《增值税一般纳税人资格认定管理办法》(国家税务总局令第22号)规定的相关程序,及时办理增值税一般纳税人资格认定,按照一般计税方法计算缴纳增值税。

超标小规模纳税人是指应税服务年销售额超过财政部和国家税务总局规定标准的纳税人。试点纳税人应税服务年销售额超过小规模纳税人标准的,应当向主管税务机关申请增值税一般纳税人资格认定。

参考资料:小规模纳税人-百度百科。

2.小规模纳税人应交增值税会计分录怎么做?

1. 销售额=取得的收入+(1 +增值税税率)

但小规模纳税人与一般纳税人在本式运用中有所不同的是,一般纳税人在此式中使用的增值税税率应为17%或13%,而小规模纳税人使用的增值税税率一般为6%。(注:商业企业属于小规模纳税人的,其适用的增值税征收率为4%)

2.销售货物

借:应收账款等科目 贷:主营业务收入 应交税费--增值税---销项税额

3.缴纳时

借:应交税费--增值税---已交税金 贷:银行存款

4.小规模纳税人不得抵扣进项税额.

3.小规模纳税人在进行增值税会计核算时,应设置的会计科目有

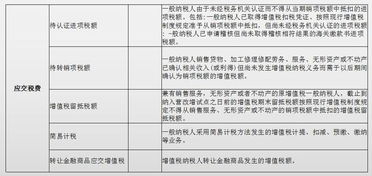

根据《财会2016第22号文件》规定,小规模纳税人只需在"应交税费"科目下设置"应交增值税"明细科目,不需要设置上述专栏及除"转让金融商品应交增值税"、"代扣代交增值税"外的明细科目。

或者详细点,可以设应交税费--应交增值税(应交税金)、应交税费--应交增值税(已交税金)、应交税费--应交增值税(减免税金)及应交税费--未交增值税。1、为了既有利于加强专用发票的管理,又不影响小规模企业的销售,对会计核算暂时不健全,但能够认真履行纳税义务的小规模企业,经县(市)主管税务机关批准,在规定期限内其销售货物或提供应税劳务,可由所在地税务所代开增值税专用发票。

2、在专用发票“单价”栏和“金额”栏分别填写不含其本身应纳税额的单价和销售额;“税率”栏填写增值税征收率3%;“税额”栏填写其本身应纳的税额,即按销售额依照6%征收率计算的增值税额。3、基层税务机关要加强对小规模生产企业财会人员的培训,帮助建立会计帐簿,只要小规模企业有会计,有帐册,能够正确计算进项税额、销项税额和应纳税额,并能按规定报送有关税务资料,就可以认定为增值税一般纳税人。

4.增值税小规模纳税人在计提、缴纳增值税时的会计分录

小规模纳税人也是要缴纳增值税的,这个应该大家都知道,那么小规模纳税人计提增值税的会计分录怎么做呢?如果对这部分内容不了解,那就和会计网一起来学习吧!我们都知道小规模纳税人没有进项税额,那么在对于销售货物,产生的费用该怎么来做会计分录呢?小规模纳税人计提增值税的会计分录这里需要注意的是,小规模纳税人没有增值税进项,所以应交税费下只需设置应交增值税科目就可以了,不需要设置未交增值税科目,也不需要在应交增值税科目下设置进项、销项等明细科目1、销售商品确认收入借:应收账款贷:主营业务收入贷:应交税金-应交增值税2、结转销售成本借:主营业务成本贷:库存商品根据《国家税务总局关于小微企业免征增值税有关问题的公告》(国家税务总局公告2017年第52号)规定,增值税小规模纳税人应分别核算销售货物或者加工、修理修配劳务的销售额和销售服务、无形资产的销售额。

增值税小规模纳税人销售货物或者加工、修理修配劳务月销售额不超过3万元(按季纳税9万元),销售服务、无形资产月销售额不超过3万元(按季纳税9万元)的,自2018年1月1日起至2020年12月31日,可分别享受小微企业暂免征收增值税优惠政策小规模纳税人不用登记应交税金——应缴增值税(进项税额)直接计入库存商品不用“应交税金”科目,按票面上的价税合计数入帐即可,因为小规模纳税人不需要进销项抵扣,相关的会计分录如下:借:库存商品贷:库存现金/银行存款未付款时借:库存商品贷:应付账款。

5.小规模纳税人完整账务处理

一、账务处理:

1、确认收入

借:应收账款 10000

贷:主营业务收入 9708.74

应交税金-应交增值税 291.26

借:营业税金及附加 29.13

贷:应交税金-应交城市建设税 20.39

2、购入材料

借:原材料 7000

贷:应付账款 7000

3、支出费用

借:营业(销售)费用(或管理费用 或财务费用) 2000

贷:库存现金 2000

4、交4月份应交税金(4月份应交税金在4月确认收入时应该计提)

借:应交税金-应交增值税 454.54

应交城市建设税 31.82

教育附加 13.64

贷:库存现金 500

二、按照小企业会计准则讲解中关于增值税的核算,小规模纳税人只需要设置应交税费—应交增值税科目即可,不需要在应交增值税下面再设置(进项税额、销项税额等)明细科目。

这样核算起来是相当简单了,但是现在的国家政策是小微企业月收入3万以下或是季度收入9万以下免征增值税。如果仅仅是账务方面和小企业会计准则讲解中一样处理即可。

扩展资料:

小规模纳税人销售货物或者应税劳务,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。其应纳税额计算方式为:

应纳税额=销售额*征收率

由于小规模纳税人在销售货物或应税劳务时,一般只能开具普通发票,取得的销售收入均为含税销售额。所以在计算应纳税额时,必须将含税销售额换算为不含税的销售额后才能计算应纳税额。

小规模纳税人销售货物或应税劳务采用销售额和应纳税额合并定价方法的,按下列公式计算销售额:

销售额=含税销售额/(1+征收率)

开具发票

小规模纳税人一般只能开具普通发票,不可以开具增值税专用发票。但如果小规模纳税人向一般纳税人销售货物或应税劳务,购货方要求销货方提供增值税专用发票时,税务机关可以为其代开增值税专用发票。

参考资料来源:搜狗百科-小规模纳税人

6.我们公司是小规模纳税人,在增值税方面怎么做账

1.小规模纳税人采购等业务的账务处理。小规模纳税人购买物资、服务、无形资产或不动产,取得增值税专用发票上注明的增值税应计入相关成本费用或资产,不通过“应交税费——应交增值税”科目核算。

2.购买方作为扣缴义务人的账务处理。按照现行增值税制度规定,境外单位或个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。

拓展资料:

交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,借记“应交税费——应交增值税”科目,贷记“银行存款”科目。

按现行增值税制度规定,企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“管理费用”等科目。

交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,借记“应交税费——应交增值税”科目,贷记“银行存款”科目。

(小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。

参考资料:

_百度百科词条 小规模纳税人