收支结余(行政单位财务,结余科目次年支出的会计分录是怎样的?)

1.行政单位财务,结余科目次年支出的会计分录是怎样的?

行政单位一收一支啊 你的支出怎么能直接冲结余

结余是你年末收支差额转入 支出大于收入 的负数转结余才对

就和企业的未分配利润一个道理

这科目目的就是看你预算是用超了还是用少了 好对下一年度的预算进行批复

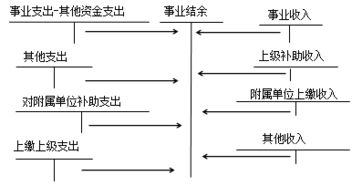

按照《行政单位会计制度》规定,年终,将“拨入经费”(不含预拨下年经费),“预算外金收入”和”其他收入”科目的余额转入“结余”科目的贷方,借记“拨入经费”、“预算外资金收入”、“其他收入”科目,贷记“结余”科目;将“经费支出”(不含预拨下年经费)、“拨出经费”和“结转自筹基建”科目的余额转入“结余”科目借方,借记“结余”科目,贷记“经费支出”、“拨出经费”科目。有专项资金收支的单位,应将非专项的收支分别转入“结余”科目的“经常性结余”明细科目中;将专项收入和支出分别转入“结余”科目的“专项结余”明细科目中。

注意 年终

2.收支结余是个什么类型的科目?

收支结余 一、本科目核算医院当年结余分配的情况和结果。

二、本科目应设置“应缴超收款”、“事业基金弥补亏损”、“提取 职工福利基金”、“待分配结余”等明细科目。 三、年度终了,除财政专项补助结余外,其他各种结余应将“收支结 余”科目余额转入本科目,借记“收支结余”科目,贷记本科目(待分配 结余)。

以事业基金弥补亏损,借记“事业基金”科目,贷记本科目(事业基 金弥补亏损)。 应缴超收款及提取的职工福利基金等专用基金,借记本科目(应缴超 收款、提取职工福利基金),贷记“应缴超收款”、“专用基金”科目。

支付应缴超收款后,“结余分配”为负数时,其负数应以事业基金弥 补,借记“事业基金——一般基金”科目,贷记本科目(事业基金弥补亏 损)。 事业基金不足以弥补的,本科目余额为负数。

四、分配后,再将未分配结余转入“事业基金——一般基金”科目, 借记本科目(待分配结余),贷记“事业基金——一般基金”科目。结转 后,本科目应无余额。

五、医院年终结账发生以前年度会计事项的调整或变更,涉及以前年 度结余的,凡国家有规定的,从其规定;没有规定的,应直接通过“事业 基金”科目进行核算,并在会计报表说明书中予以说明。 收支结余应该是上的收支结余数加上本年的累计收入减本年的累计支出的余额。

一般用于资产负债表中的年度结算,或者某项较大项目的资本结算。

3.收支结余是个什么类型的科目

收支结余 一、本科目核算医院当年结余分配的情况和结果。

二、本科目应设置“应缴超收款”、“事业基金弥补亏损”、“提取 职工福利基金”、“待分配结余”等明细科目。 三、年度终了,除财政专项补助结余外,其他各种结余应将“收支结 余”科目余额转入本科目,借记“收支结余”科目,贷记本科目(待分配 结余)。

以事业基金弥补亏损,借记“事业基金”科目,贷记本科目(事业基 金弥补亏损)。 应缴超收款及提取的职工福利基金等专用基金,借记本科目(应缴超 收款、提取职工福利基金),贷记“应缴超收款”、“专用基金”科目。

支付应缴超收款后,“结余分配”为负数时,其负数应以事业基金弥 补,借记“事业基金——一般基金”科目,贷记本科目(事业基金弥补亏 损)。事业基金不足以弥补的,本科目余额为负数。

四、分配后,再将未分配结余转入“事业基金——一般基金”科目, 借记本科目(待分配结余),贷记“事业基金——一般基金”科目。结转 后,本科目应无余额。

五、医院年终结账发生以前年度会计事项的调整或变更,涉及以前年 度结余的,凡国家有规定的,从其规定;没有规定的,应直接通过“事业 基金”科目进行核算,并在会计报表说明书中予以说明。 收支结余应该是上的收支结余数加上本年的累计收入减本年的累计支出的余额. 一般用于资产负债表中的年度结算,或者某项较大项目的资本结算。

4.结余分配,收支结余这些科目到年底需要做什么?

医院收支结余的计算办法:医疗收入减去支出之差,加其他收入、投资收益、业务补助和药品纯收入,减去其他支出、离退休人员费和应交药品收入。

药品纯收入为药品收入减去药品支出。《医院财务制度》规定:本期收支结余为正数时,首先弥补上期亏损,余下的部分按规定分配为职工集体福利基金和调节基金。

核算 为了管理、核算医院的各项结余,在基金类设置“收入结余”和“结余分配”两项总账科目。采用借贷记账法。

“收支结余”科目借方登记各项支出、费用转入数,贷方登记各项收入、业务补助转入数,从调节基金转来的弥补数,贷方余额为医院结余,借方余额的医院亏损。“结余分配”科目借方登记分配数,贷方登记冲转数,借方余额反映累计分配数,年终与收支结余对转后本科目无余额。

账簿设置 医院的“收支结余”和“结余分配”科目使用三栏式账簿进行总账核算。“收支结余”下设“医疗及其他结余”和“药品结余”两个明细科目进行分类核算。

5.“收支结余”是什么意思

收支结余应该是上年的收支结余数加上本年的累计收入减本年的累计支出的余额. 一般用于资产负债表中的年度结算,或者某项较大项目的资本结算。

【拓展】 1、收支结余是在会计中设计到,主要涉及到制作财务报表等。 2、财务报表(英语:Financial statements),简称财报,是一套会计文件,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,它反映一家企业过去一个财政时间段(主要是季度或年度)的财政表现,及期末状况。

它以量化的财务数字,分目表达,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。 3、财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

财务报表能帮助投资者和债权人了解企业的经营状况,进一步帮助其做经济决策。财务报表是在一般公认的会计原则下有选择性地报告财务状况,是现实经济状况的近似描述。

6.行政单位用经常性结余支出,如何做会计分录

经常性结余安排支出时,会计处理与当年预算安排的经费一样。借:经费支出 贷:银行存款。到年终收支转结余时,将些项支出转入结余冲销上年的经常性结余。

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

7.收支结余这些科目到年底需要做什么

医院收支结余的计算办法:医疗收入减去支出之差,加其他收入、投资收益、业务补助和药品纯收入,减去其他支出、离退休人员费和应交药品收入。

药品纯收入为药品收入减去药品支出。《医院财务制度》规定:本期收支结余为正数时,首先弥补上期亏损,余下的部分按规定分配为职工集体福利基金和调节基金。

核算 为了管理、核算医院的各项结余,在基金类设置“收入结余”和“结余分配”两项总账科目。采用借贷记账法。

“收支结余”科目借方登记各项支出、费用转入数,贷方登记各项收入、业务补助转入数,从调节基金转来的弥补数,贷方余额为医院结余,借方余额的医院亏损。“结余分配”科目借方登记分配数,贷方登记冲转数,借方余额反映累计分配数,年终与收支结余对转后本科目无余额。

账簿设置 医院的“收支结余”和“结余分配”科目使用三栏式账簿进行总账核算。“收支结余”下设“医疗及其他结余”和“药品结余”两个明细科目进行分类核算。