酒店行业购餐具入哪个(酒店餐具在会计中如何列支)

1.酒店餐具在会计中如何列支

酒店餐具在会计中列支分两种情况:

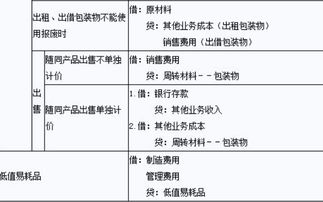

第一种,易损餐具(玻璃或磁杯、碟、碗、筷子)餐具,照常走“ 低值易耗品”。

第二种,符合固定资产定义的西餐耐用餐具(不锈钢刀叉)入固定资产。

低值易耗品跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。由于它价值低,使用期限短,所以采用简便的方法,将其价值摊入产品成本。

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

2.餐饮行业餐具的账务处理方法

对于餐厅的物料成本:在购入全部记入主营业务成本.待月底盘点时,将剩余数冲成本.

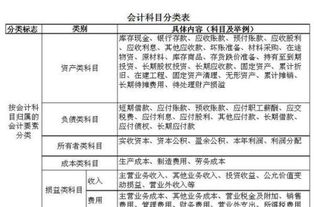

所以成本科目要分类三大项:分为:原主材料:餐厅常用主辅料,调料,包装品(含餐具),营运成本:(餐厅日常开支营运费用:如水电费,修理费,电话费,房租费,力资(搬运费),清洁用品,等其他,类似于管理费用与销售费用的结合),职工薪酬(工资,奖金,福利费)

2、对于低耗品,大部分进入营运费用中,餐具等进入原主料中的包装品中。对于固定资产的区分,建议还是按税务上区分方法,即:2000元以上,2年以上的进入固定资产管理。并计提折旧。

3、当然按类进入主营成本中的原主材料中(三小类划分)

4、对于同时兼营增值税项目(销售货物),建议分开核算,不然要从高适用税率。应记入库存商品中,待销售给客人时确认收入,增值税,不过要看税务上对你单位是如何确定税额的。

5、对于开业了:首先:要建账,确定适合的会计科目(主要是营业收入和营业成本的科目,其他的同一般工商企业),确定厨房物料保管人,领用审批人,物料明细账登记人,物料采购人,采购审批人,确定这些分工主要是便于厨房物料的核算及责任划分,财务就是负责审验手续是否完善,负责记账,月底盘点核对。

所以要建立一套适合的财务制度,比如:常见的:付款请批单,物料采购审批单,物料领用单,供应商结账单,等,相关单据都要有经办人负责人签字。以便明确责任,便于管理。

由于餐饮业工资有提成方式,建议最好制作统一的工资表格,便于到时计发工资。其它就是按正常程序正规财务制度走就是了

餐饮行业会计核算

餐饮业主要是从事加工烹饪、出售饮食品,并为顾客提供场所、设备和服务的行业。

主要业务:自制、出售饮食品,并提供服务,兼营部分外购商品(酒水、饮料)。]

主要收入:餐费收入、饮料收入、服务收入、其他收入。

结算方式:先就餐,后结算;先开单,后结算;现场销售结算。

每日营业结束,由收款员编制营业收入日报表。

收入:借:现金(支票、应收账款----##) 贷:主营业务收入

成本:1、各种调味品、干货类。

购进 借:库存商品(原材料) 贷:银行(应付账款----##)

领用 借:主营业务成本 贷:库存商品(原材料)

2、各种新鲜的蔬菜、肉制品。

购进时 由厨房直接领用(材料保管员监督)

借:主营业务成本 贷:银行(应付账款----##)

计提税金:营业税:收入*5%

根据最新的企业会计准则,企业的开办费全部计入

“管理费用—开办费”,最后一次性结到的“本年利润”