平衡表根据什么录入(平衡表)

1.会计科目平衡表

原发布者:棠茸熬蟹佳说挤

以后考试作业中请使用新的准则下的会计科目不要再使用会计制度的科目谢谢准则和制度是两种制定规则的形势,准则以原则为导向基础,制度以规范为基础,现在财政部要求按照新会计准则来实施。会计科目对照表新会计准则会计科目表旧中小企业会计制度会计对比科目表顺会计科目适顺序序编号会计科目名称用范围说编号号号明名称 一、资产类 一、资产类 11001库存现金 11001现金更名21002银行存款 21002银行存款不变存放中央银行款31003银行专用项 新增41011存放同业银行专用 新增51012其他货币资金 31009其他货币资金不变 41101短期投资分拆 短期投资跌价51102取消准备61021结算备付金证券专用 新增71031存出保证金金融共用 新增81101交易性金融资产 新增买入返售金融资91111产金融共用 新增101121应收票据 61111应收票据不变111122应收账款 91131应收账款不变121123预付账款 121151预付账款不变131131应收股利 71121应收股利不变141132应收利息 81122应收利息不变151201应收代位追偿款保险专用 新增161211应收分保账款保险专用 新增应收分保合同准171212保险专用备金 新增181221

2.会计报表中试算平衡表怎么填报

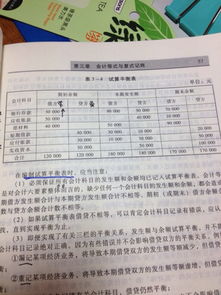

其实很简单,无非就是会计平衡的衡等式关系嘛 一、概念 试算平衡表是对会计总账科目发生额及余额进行试算平衡的基础报表,是编制资产负债表、损益表等有关报表的工作底稿。

二、根据总账数据编制 “期初余额”:反映报告期期初余额,根据总账科目余额填列。 一月份为上年度结转数,二月以后各月份则分别为上月末余额。

“本期发生额”:反映报告期内各科目借、贷发生额,月份试算平衡表根据总账科目“月计”数填列。 “期末余额”:反映报告期期末余额,根据总账科目余额填列。

每一会计科目的本月“期初余额”与上月各该科目的“期末余额”相互衔接。 三、试算平衡表的基本平衡关系: ; 1。

资产类账户 资产类账户期末余额 = 借方期初余额 + 借方本期发生额 – 贷方本期发生额 2。负债及所有者权益类账户 负债及所有者权益贷方期末余额 = 贷方期初余额 + 贷方本期发生额 - 借方本期发生额 3。

成本类账户 成本类账户的基本结构与资产类账户的基本结构大体一致。 4。

损益类账户 损益类账户按照性质的不同可以分为收入类账户和费用类账户。 ⑴收入类账户 收入类账户的账户结构与负债及所有者权益类账户结构大体一致 费用类账户的账户结构与资产类、成本类账户结构大体一致 三、记账规则及其运用 1。

记账规则 借贷记账法的记账规则可以用一句话概括:有借必有贷,借贷必相等。

3.如何对会计科目进行试算平衡?

试算平衡是指财务报表的试算平衡,指资产负债表###只要是涉及到的会计业务,都必须要试算平衡,因为试算平衡是在录入期初余额后就要做的一项工作,这关系到以后的帐目的准确性。

###会计原理:有借必有贷,借贷必相等。 根据上述原理,企业的每张凭证都应该是平衡的,根据凭证录入的科目余额表,最终也应该是平衡的,即借贷方合计数相等,试算平衡就是检验借贷方是否相等,以此确认凭证是否平衡,录入是否正确。

###呵呵,资产账户等于债账户加所有者权益###是的,任何行业发生的所有业务都要通过会计凭证编制,运用资产、负债、所有者权益的科目,最终归集在一起借贷平衡才能编制报表。###是,所有的科目都必须试算平衡,转句话说,总账是包括所有科目的,。

4.会计试算平衡表如何学

把理论看透了再找几个例题做做辅助理解一下,很简答的,无非就是会计角度的等式关系嘛 一、概念 试算平衡表是对会计总账科目发生额及余额进行试算平衡的基础报表,是编制资产负债表、损益表等有关报表的工作底稿。

二、根据总账数据编制 “期初余额”:反映报告期期初余额,根据总账科目余额填列。 一月份为上年度结转数,二月以后各月份则分别为上月末余额。

“本期发生额”:反映报告期内各科目借、贷发生额,月份试算平衡表根据总账科目“月计”数填列。 “期末余额”:反映报告期期末余额,根据总账科目余额填列。

每一会计科目的本月“期初余额”与上月各该科目的“期末余额”相互衔接。 三、试算平衡表的基本平衡关系: 1、期初借方余额+本期借方发生额-本期贷方发生额=期末借方余额 2、期初贷方余额-本期借方发生额+本期贷方发生额=期末贷方余额 3、期初借方余额合计=期初贷方余额合计 4、本期借方发生额合计=本期贷方发生额合计 5、期末余额借方合计=期末贷方余额合计。

5.怎么做会计分录和试算平衡表

第一,关于借贷方的问题:

首先,你先要弄清楚会计六大要素,即资产、负债、所有者权益、收入、费用和利润,也就是所有的会计科目都可以划归为这六大要素。

其次,你要记住会计的恒等式 1)资产=负债+所有者权益

2)利润=收入-费用

式1)表明:资产的增加记借方,减少记贷方

负债和所有者权益增加记贷方,减少记借方

式 2)表明:收入增加记贷方,减少记借方

费用增加记借方,减少记贷方

其实你只要记住增加计入哪一方就行,减少就是相反方向。

最后,你拿到一个会计业务,先分析一下都涉及那些会计要素,再按照两个等式中的借贷方法确定每一个会计科目的借贷方向就可以做出正确的会计分录了。

第二,关于试算平衡问题:

试算平衡是在正确的会计分录的基础上作出来的,也就是你只有把第一个问题解决了,才能解决第二个问题,或者说,只要把第一个问题解决了,第二个问题也就迎刃而解了。你只要按照正确的会计分录将各个科目的借贷方数字填入相应的表格就可以了。

比如你给的例子:

第一,你先做会计分录

例1:B公司签发并承兑商业汇票10000元抵付前货款。

将承兑商业汇票用于支付款项即应付票据,属于负债类科目,增加,记在贷方

前期货款即应付帐款,属于负债类科目,减少,记在借方

从而会计分录: 借:应付帐款 10 000

贷:应付票据 10 000

例2:由于B公司经营范围缩小,在办理有关手续后,B公司还原投资人资金100000元,已用银行存款支付。

投资人的投资即实收资本,属于所有者权益类,减少,记在借方

银行存款属于资产类,减少,记在贷方

借:实收资本 100 000

贷:银行存款 100 000

例3:B公司将资本公积35000元转增资本

资本公积属于所有者权益,减少记在借方

资本即实收资本属于所有者权益,增加记在贷方

借:资本公积 35 000

贷:实收资本 35 000

对于填表格,把涉及的会计科目按资产负债表和损益表的科目顺序填写下来,把期初数按照帐面的借方或者贷方余额分别填入相应位置;然后按照本期发生的(比如本月发生的、本年发生的等)数据,每个科目的借方、贷方发生的累积数填入相应位置;期末余额 ,依据期初数和当期发生的借贷方,最终计算得出。一般资产类、费用类为借方余额,负债、所有者权益、收入、利润为贷方余额,如果出现负值就是其相反方向的余额。

6.试算平衡表是根据什么编制的

试算平衡表是根据各科目结余情况,把这表的余额填在资产负债表上和损益表上,

需要各个科目的余额,一般包括上期余额,本期发生额,期末余额等。且根据汇总的凭证而形成的每个科目的余额,而这些科目分属于资产、负债和所有者权益,所形成的等式就是资产=负债+所有者权益。

期初余额+(或-)本期发生额(包括借方发生额和贷方发生额)=期末余额;只是在选项时有无包括已记帐凭证,就是范围,一般应选择包括未记帐的凭证。

扩展资料:

1.复核各个账户的发生额和期末余额是否计算正确。

2.追查由记账凭证转记分类账的过程,核对后应在已核对数旁作核对记号。追查结束后,再查寻一下记账凭证、分类账上有无未核对的金额。追查记账过程时,不仅要注意金额是否无误,而且要核对过账时借方和贷方有无错置。

3.核实记账凭证编制是否正确,有无记账方向差错、违反“有借必有贷,借贷必相等”的记账规则,排除凭证保证错误。

参考资料来源:搜狗百科-试算平衡表

7.请问怎么编制会计分录,过账,试算平衡表啊

1.借:原材料 10 000

贷:银行存款 10 000

2.借:生产成本 40 000

贷:原材料 40 000

3.借:现金 400

贷:银行存款 400

4.借:固定资产-汽车 100 000

贷:银行存款 100 000

5.借:应付账款 3 000

贷:银行存款 3 000

6.借:生产成本 25 000

贷:原材料 25 000

7.借:银行存款 3 000

贷:应收账款 3 000

8.借:短期借款 12 000

应付账款 4 000

贷:银行存款 16 000

9.借:银行存款 20 000

贷:实收资本 20 000

10.借:银行存款 3 600

现金 400

贷:应收账款 4 000