房屋租赁违约金(房屋租赁违约金如何进行账务处理?)

1.房屋租赁违约金如何进行账务处理?

《国家税务总局关于〈中华人民共和国企业所得税年度纳税申报表〉的补充通知(国税函〔2008〕1081号)规定:(2)扣除类调整项目。

12.第31行“11•罚金、罚款和被没收财物的损失”:第1列 “账载金额”填报纳税人按照国家统一会计制度实际发生的罚金、罚款和被罚没财物损失的 金额,不包括纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费。第 3列“调增金额”等于第1列;第2列“税收金额”和第4列“调减金额''不填。

根据上述规定,因租赁合同违约支付的违约金属于“纳税人按照经济合同规定支付的 违约金”,不需要进行纳税调整,可以税前扣除。合同违约金属于“营业外支出”核算范畴,会计上在“营业外支出”科目列支。

2.支付租赁合同违约金的会计处理?

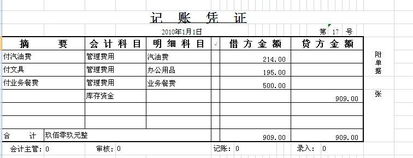

一、支付租赁合同违约金的会计处理是:借:营业外支出-违约金贷:银行存款二、营业外支出是企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、非常损失、罚款支出等。

期末,应将营业外支出科目的余额转入本年利润科目,结转后营业外支出科目应无余额。三、营业外支出的税法规定:1、各种赞助支出不得税前扣除。

2、因违反法律、行政法规而交纳的罚款、滞纳金不得税前扣除。3、纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费可以税前扣除。

4、部分损赠支出超过税法规定的比例不得税前扣除。

3.财务与税务专栏房屋租赁违约金和社保违约金可以计入管理费用吗

不可以。

管理费用属费用类,企业会计准则对费用的概念解释为”是企业在日常活动中发生的会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出“,第一点就是强调”日常活动“,违约不可能是贵单位的日常活动吧?天天违约?

对于非日常活动的经济利益流入和流出分别用利得和损失来表示,此处为损失,在账务上的名词即为”营业外支出“。

另外对于该部分支出做出税务解释:该违约金允许税前(应交所得税)扣除。但有些行政罚款之类的支出,是不允许税前扣除的,需要在利润总额的基础上加上该支出,然后乘以所得税率来计算应交所得税。

望采纳!!!

4.单位是出租方违约付给承租方房屋装潢补偿费分录怎样做

一般来说,违约责任的赔偿包括期待利益或履行利益的损失,如果没有具体违约金的约定的话。

可以申请物业赔偿违约造成的损失和可期待利益的丧失。同时,由于对房屋的装修付出了金钱,属于其附着物,所有权仍归自己,但是难以取走或取走后价值受损的,可以请求物业的补偿。

不过需要举证。如果你还想维持合同,不去请求赔偿,还有一种解决方法。

这里也有一个买卖不破租赁的原则,即使合同是属于债权范畴,物业公司对房屋享有所有权,本来是物权优于债权的效力,但是由于有了这一例外的原则,所以债权可以对抗其的物权。如果想继续合同的履行,可以实行抗辩权,请求法院确认并判定合同的强制履行。